日本这回是铁了心要“闹大动静”,但真能翻出多大浪?眼下中国加强对部分稀土元素的出口管制,仅三个月,日本自中国进口稀土就暴跌八成,各路工业大佬的神经一下全绷紧了。

稀土“卡脖子”后,老牌制造大国这才发现,世界工厂的资源优势不是闹着玩的。

信越化学宣布花350亿日元在国内建厂,国家还掏一半补贴,三井金属、住友金属矿山也要加码,日本掀起一场稀土“自主化”热潮。

一句话,大家都盯着中国这个稀土大玩家,全力尝试自救。可问题是,砸钱容易,逆转产业链优势哪那么简单?

日本手里的底牌其实并不厚。整个稀土产业对中国依赖极深,总消费里超六成要靠中国进口,电动车、风机、激光雷达里的精细磁体用的更是中重稀土,像镝、铽这两样,对华依赖更接近百分之百。

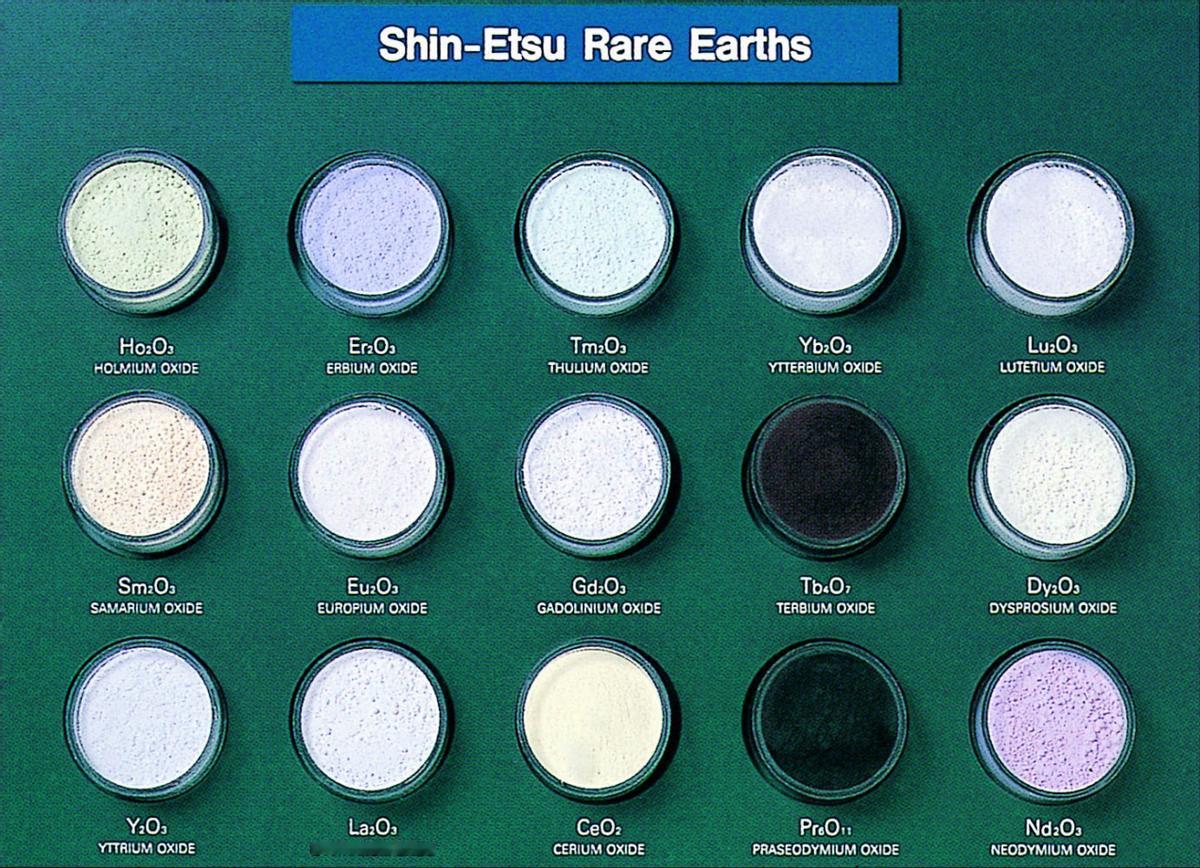

信越化学的确牛,16种稀土能都提出来——但数据一摊开,日本本土的冶炼量连全球的1%都占不上,基本就是看得见吃不着。

就拿新批准的福井工厂来说,说是能处理澳大利亚和越南的原矿,但2027、2028年投产后、做出来的成品甚至填不满日本自己企业的一角需求。

媒体和研究机构都不看好,直说“脱中”只是备用方案而已,本质是花钱买个安心。毕竟,如果真能自给自足,早该甩掉中国依赖了,何必等今天急转弯?

中国在稀土行业积累多年,比拼的不只是矿山,更是冶炼技术、工艺专利、成本效率和上下游配套这个综合实力。

根据美国地质调查局的数据,中国控制着世界近七成稀土产量,但冶炼分离的能力却拿下全球九成以上,后端永磁体产业更是控着九成三以上市场。

光是核心专利,中国各大企业和科研院所就握着近三万项。不夸张地说,全球95%能用得上的高端稀土产品都“系出中国”。

整个产业从开矿、分离、深加工到终端应用,链条全都打通了,产业集群效应拉满,分离成本只相当于海外企业的三分之一到五分之一。

澳大利亚有Lynas矿山,最后也得送去马来西亚精炼。美国曾想自己搞,Mountain Pass矿石开出来,初炼还得靠中国,连分离技术都得“进口”专利。

日本自家如果真想补上一整套环保合规的精炼体系,单是投资和环保处理的价格就能看哭会计师。

更不用说,伴随稀土生产的放射性废渣问题,真正让“全链条国产化”的计划成了一个成本、技术和环境的复合题。

这也是为啥G7这些年一直想商量给稀土定下最低保护价,但没一家真能靠自由市场“打回原型”。业内分析都很真切:靠补贴养出的产能难持久,但谁也不愿交出供应链主动权。

最近两年拼命在G7里拉小圈子,推“去中国化”,还一厢情愿地跟美澳加合作,投资离岸矿源。哪怕派工程船去开发南鸟岛的稀土泥,也知道运输和处理一旦脱离中国,成本就会飞天。

真想独立搞环保型冶炼厂,也得几百亿砸进去,最后反正还是缺技术、缺成本控制,边际效益肉眼可见的低。

G7兜底方案,实则是国家补贴替企业买单,这种自上而下的硬抗市场做法,在稀土产业上,注定只能成为应急“安全冗余”,难以落地成规模。

归根到底,商业竞争会服从市场规律,技术的积累不是一两年内追得上的。日本喊出的“稀土自主”,挣到的更多是政治积分,抢不到实质红利。

如果说日本这轮投资背后有什么真实意图,其实很清楚。一是为了应对中国稀土出口管制带来的“焦虑”,给产业链打补丁;二是中美科技战压力下,加入“去中国化”阵营后,想在全球关键矿产布局上自保。

但站在中国角度看,这是典型的因应反制:不乱用出口管制,就是正当维护自己核心利益。反过来看,日本还想想在政治上站在对立面的风险,经济上就得承受“焦虑”。

全球多年形成的分工格局,不可能靠350亿日元一夜之间推翻。即便建厂、补贴都到位,也只能部分缓解供应链短板,改变不了自己受制于人的大格局。

产业现实就摆在那里,日本想在稀土“脱中”路上杀出重围,比想象中难。一边嘴上说要打破依赖,一边还得维系和中国的实际合作,走到这一步,每一笔花出去的钱多少都带着些无奈。

中国这张稀土牌给了日本一记警钟,也提醒所有产业链玩家:资源和工艺才是提价权的真实底气。历史分工不是靠政治决策可以随意洗牌的,市场和技术比拼,真刀真枪才见分晓。

无论政策怎样调,日本在脱离中国稀土之后的阵痛肯定不会轻易消退。认清现实,总要比一味硬撑更划算。

毕竟,与其一直观赏自己扮演困兽犹斗,不如问一问,如何用更理性的态度处理与中国的产业链合作。这才是避免长期被“卡脖子”的唯一出路。

信源:日本将新建稀土冶炼厂:知道赢不过中国,成本高也要做2026年06月11日14:03 观察者网