5月经济数据露真容:生产追着订单跑,涨价绕开百姓走

·

5月经济数据发布后,人们常感觉宏观盘面与个人体感存在温差。官方数据展现的是整体框架,百姓评价则聚焦于钱包厚度、就业机会与日常开销。剖析这份数据并非为了罗列数字,而是为了看清物价传导机制、生产需求匹配度以及普通人收入预期的变化趋势。5月数据揭示了一个核心现象:宏观经济正在努力修复,但微观体感的回暖尚需时日。

一、 价格剪刀差:上游追涨与下游承压

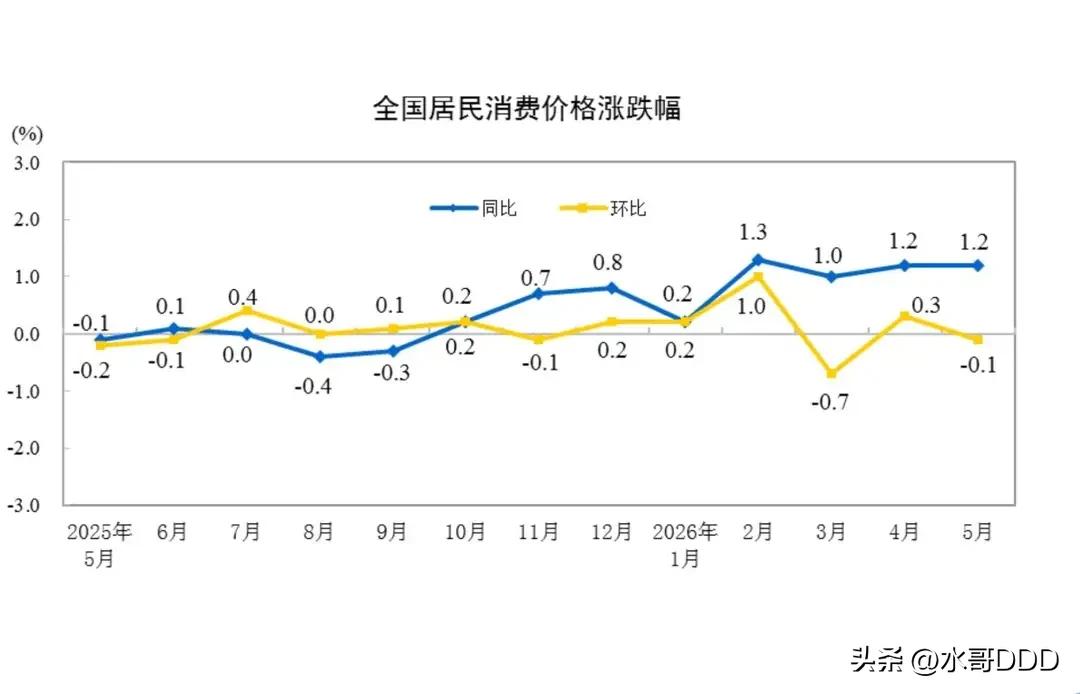

- CPI指标:5月居民消费价格同比上涨1.2%,环比下降0.1%,这表明消费市场整体运行平稳。

- 核心CPI:剔除食品和能源后的核心CPI同比上涨1.1%,反映出基础消费需求并未出现失控式反弹。

- PPI指标:工业生产者出厂价格同比上涨3.9%,环比上涨0.5%,这意味着上游原材料、能源及工业品的成本端正在持续抬升。

- 传导隔阂:上游涨价主要体现在工业链条之中,未能顺畅传导至普通民众的日常消费端。

- 市井洞察:上游涨价叫得响,下游消费接不住;百姓在生活里真正关心的还是米面粮油与房租水电,而这些依旧按照自身的节奏平稳运行。

二、 生产动能:厂家开足马力与订单步调脱节

- 制造指数:5月制造业采购经理指数为50.0%,恰好处于临界点,整体生产经营活动保持稳定。

- 生产活跃:生产指数达到51.2%,显示出工厂的生产活动依然保持着扩张状态。

- 需求放缓:新订单指数为49.9%,低于临界点,反映出市场需求端出现了一定的收缩迹象。

- 背离现实:厂家正在加急生产,但终端购买意愿并未同步跟进,两者之间存在明显的节奏错位。

- 市井洞察:机器转得欢,不等于钱包鼓得快;生产端的数据再漂亮,最终还得靠消费者的真金白银来买单。

三、 企业利润:账面盈利与基层体感存落差

- 营收大盘:1至4月份,全国规模以上工业企业营业收入同比增长5.2%,呈现出稳定的增长态势。

- 利润攀升:全国规模以上工业企业利润达到24358.4亿元,同比大幅增长18.2%。

- 利润率改善:营业收入利润率提升至5.43%,创下2023年以来的同期最高水平。

- 传导偏向:利润修复主要依靠装备制造业、高技术制造业以及原材料行业的拉动,尚未完全转化成基层打工人的普遍涨薪。

- 市井洞察:老板的报表有了起色,并不代表打工人的工资条立刻就能迎来春天。

四、 外贸底盘:企业出海与本土就业的现实温差

- 整体规模:前5个月我国货物贸易进出口总值达到20.68万亿元,同比增长15.3%。

- 出口细分:出口额为11.91万亿元,增长11.8%;进口额为8.77万亿元,增长20.5%。

- 单月表现:5月单月进出口突破4.45万亿元,同比增速进一步扩大至16.9%。

- 结构优化:机电产品出口高达7.58万亿元(增长18.4%),其中锂电池、风力发电机组等绿色产品出口增长约四成。

- 冷暖感知:外贸数据的火热是企业的舞步,不代表普通人的饭碗都已稳固;海外订单流向的是企业账户,就业收入还需看国内市场复苏进度。

五、 收入水平:宏观增长与个体预期的博弈

- 基本盘增长:一季度全国居民人均可支配收入为12782元,名义增长4.9%,实际增长4.0%。

- 城乡差异:城镇居民收入16549元(名义增长4.2%),农村居民收入7433元(名义增长6.1%)。

- 工资性收入:人均工资性收入为7319元,名义增长4.9%,说明多数人的资金来源依然依赖扎根本职工作。

- 务工群体:一季度末外出务工农村劳动力月均收入为5172元,同比增长3.2%,这一增速相对温和,基本维持在持平状态。

- 体感温差:普通人对经济的感知焦点不在宏大叙事,而在于一份能长期持有的劳动合同、每月准时的工资发放以及生活成本的稳步可控。

综合来看,5月经济数据的核心指向是:工业生产端具备较强韧性,外贸底盘表现出色,企业利润端正在修复;但消费端预期偏弱,居民防御性储蓄心理依然存在,而物价传导机制尚未彻底打通。

对于普通民众而言,后续应着重关注以下三个观察锚点:

1. 核心CPI动态:该项指标剔除了食品和能源的短期价格波动,是衡量普通家庭真实消费意愿的最纯净标尺。

2. 制造业新订单:生产指数必须与新订单相辅相成,才能有效避免库存积压与现金流紧张,从而真正盘活内循环。

3. 就业与收入预期:外贸和产业升级决定了经济赛道的长度,而就业质量与收入水平直接决定了底层民众的生活质感与消费底气。

5月数据展现了宏观层面的修复韧性,同时也暴露了微观传导的堵点。未来的经济走向,切勿简单盯着单一的增长数字,而应看透面粉与面包的价差、生产与消费的供需闭环,以及企业利润能否如实转化为劳动者的工资单。宏观数据可以喧嚣一时,而普通人的底气永远建立在确切的工资到账短信之上。

经济形势解析