2026年头五个月,中国集成电路出口数据一出来,西方科技圈高度关注。累计同比增长超过83%,关键是价量齐升,不是光走量。这背后意味着,从2018年到现在这场科技突围战,正在打出实实在在的结果。当年的高端制造规划,曾经被认为难度极大的国产半导体替代,正一步一步变成现实。

把时间拉回2018年。那时中国半导体产业处境相当艰难:晶圆制造厂的车间里,光刻机、刻蚀机、清洗机、镀膜设备、离子注入机,几乎全是进口货。尼康、佳能、阿斯麦、应用材料、东京电子等国外企业,卡住了芯片制造的关键环节。

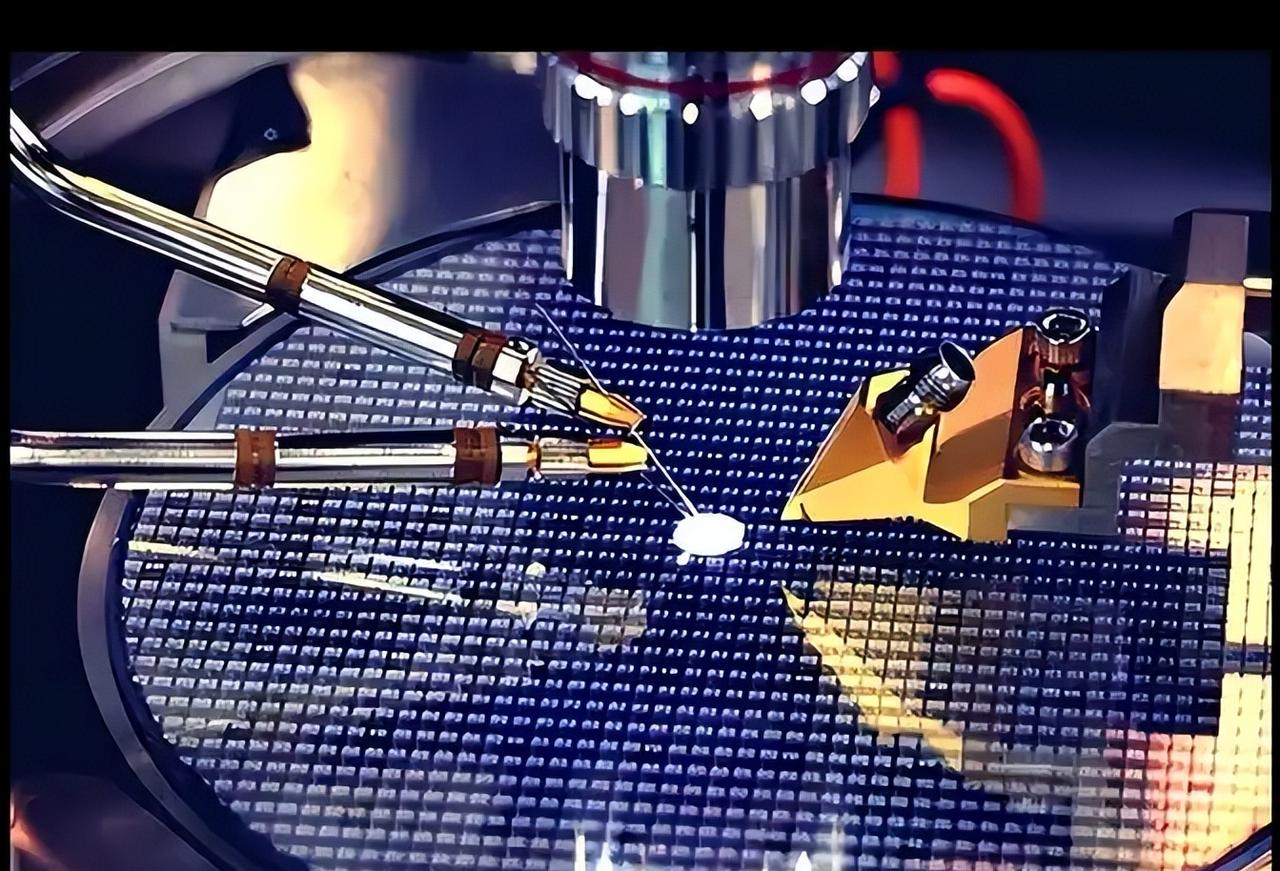

芯片不是一台机器就能造出来的,从硅晶圆到芯片,要经历清洗、光刻、刻蚀、离子注入、沉积退火、封装、测试等十几道复杂工序。每道工序背后又有上百个细分技术,而当时很多环节不是落后一两代,而是连门槛都没摸到。

所以当提出要在几年内补齐高端制造短板时,外界不少声音表示怀疑。西方一些媒体认为这是难以实现的目标,连业内也有人感慨,短时间内实现全半导体产业链国产化,挑战极大。

但外部技术限制的升级,反而加速了中国科技产业的自主步伐。2018年后,华为等企业接连遭遇限制,高端设备不卖,先进技术封锁,关键零部件断供。部分外部势力试图通过卡住半导体来延缓中国科技发展。然而这一举措激发了中国半导体产业强烈的自主攻坚动力。既然买不到,就自己造;既然绕不过去,就硬攻。

湿洗设备曾经被日本、美国、韩国企业高度垄断,中国企业从零开始攻关,推出国产清洗设备矩阵。另一家核心企业凭借先进噪声波清洗技术,打进全球主流晶圆厂供应链。离子注入设备曾经几乎是中国的空白,国外企业一旦断供,国内产线就可能停摆。

于是,一边引入海外华人科学家团队,一边由国内力量推动核心设备研发。几年后,两家核心企业相继突破关键技术,国产离子注入机开始进入真实产线验证和量产。封装测试领域,中国企业走出并购加自研的道路,在先进封装、芯片测试分选设备上站稳了脚跟。

存储芯片领域更是一场硬仗。长江存储用Xtacking架构打破传统路线,在性能和密度上实现突破。长鑫存储则在DRAM领域持续扩产,撕开了长期被国外巨头垄断的口子。过去三星、SK海力士、美光依靠掌控全球存储芯片价格,擅长逆周期扩产,用价格战拖垮对手。

但这一次中国企业没有退。2023到2024年,全球存储芯片因消费电子疲软陷入寒冬,三星、海力士和美光库存激增,业绩承压,纷纷减产保价。而长江存储和长鑫存储逆势扩产,产能翻倍,用更灵活的策略抢占市场。中国厂商用他们曾经擅长的方式展开竞争,逐步在中低端市场打开局面。

与此同时,在成熟制程芯片、车规级芯片、功率半导体、MCU等领域,中国企业借助新能源汽车、智能电网和工业升级的巨大需求,迅速跨过良率门槛。以前国产芯片缺订单、缺验证、缺场景,现在本土市场就是最大的练兵场。

汽车厂、家电厂、能源企业开始大规模采用国产芯片,有订单就有迭代,能迭代就降成本,成本降下来就能走向全球。于是,国外传统芯片巨头在成熟制程市场被迫调整价格,因为中国芯片不仅能用,而且性价比更高、交付更稳定。

回头看2018年的中国半导体,像是站在悬崖边:设备被卡、材料被卡、软件被卡、工艺被卡。但八年过去,产业没有倒下,反而把一条条产业链逐步打通。湿洗、刻蚀、封测、存储、电子特气、成熟制程、车规级芯片,一个又一个领域开始实现国产替代。

更关键的是,中国半导体不再只满足国内需求,开始出口到东南亚、中东、拉美、非洲。那些正在快速数字化的新兴市场,需要便宜可靠的芯片,过去只能高价购买某些国家的零部件,现在他们多了一个选择——中国方案。

很多人以为芯片战争拼的是一两家企业,但实际上拼的是整个国家的工业体系,拼的是市场规模、工程师数量、供应链韧性,更拼的是被逼到绝路时,敢不敢选最难的那条路。

2018年外部试图用技术限制锁死中国科技发展,到了2026年,中国用结果证明:限制没有压垮我们,反而加速了国产替代。今天的中国半导体还不是终点,它只是刚刚完成了从追赶者到竞争者的转身。接下来,AI、智能汽车、机器人、工业自动化全面爆发,全球智能化市场正在迎接中国企业。中国芯片已经杀进了牌桌,高端制造的真正大时代,才刚刚拉开序幕。