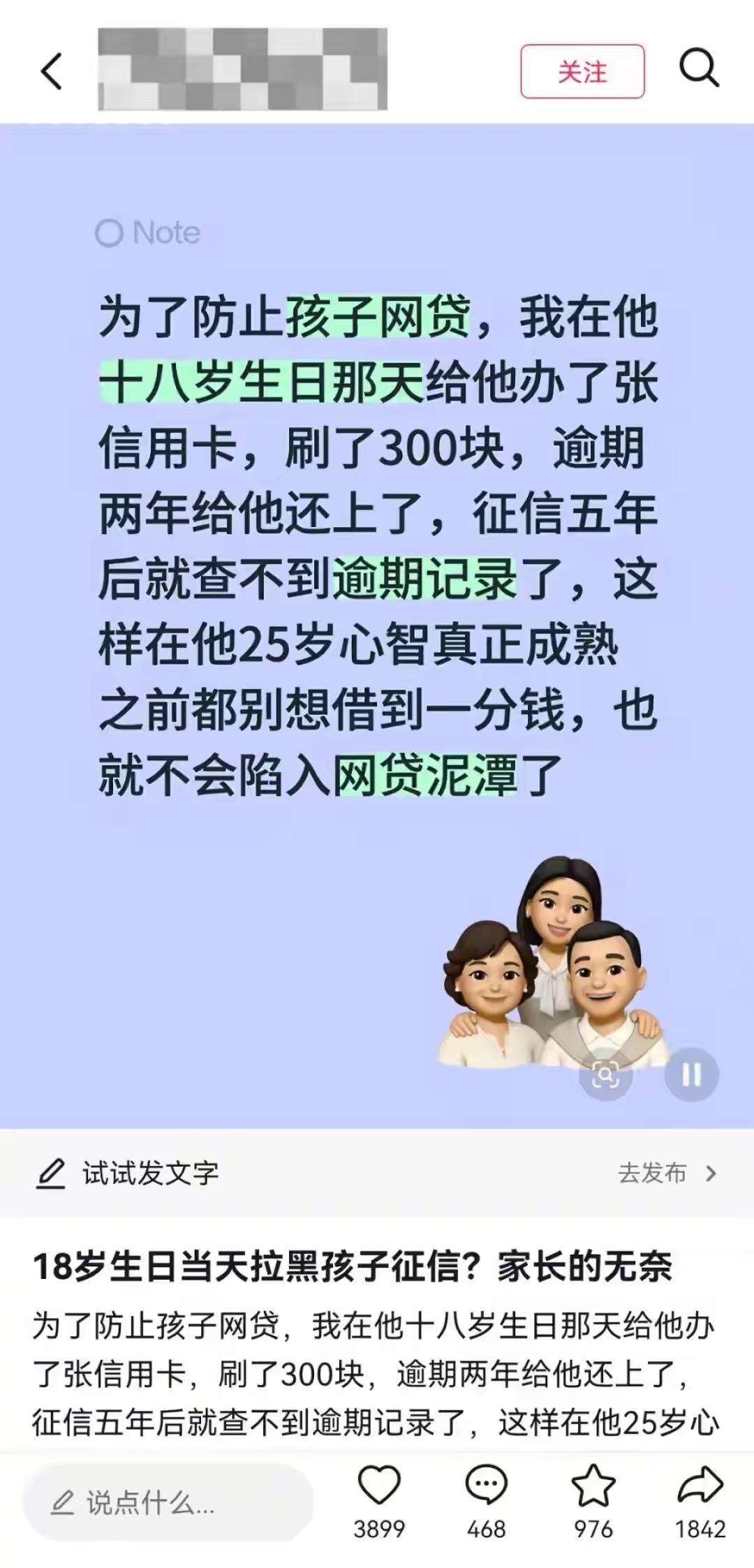

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

18岁生日,有人收礼物,这个男孩收到了父亲送的一条信用污点。金额不大,300块,被刻意拖到两年后才还,目的只有一个,把他的借钱通道锁死。

家长的算盘打得清楚。孩子刚成年,可办理一张日常额度较小的信用卡。刷300元后故意逾期,待不良记录登上征信,再将欠款还清。如此虽可体验征信影响,但不提倡此做法。

按不良信息保存5年的规则,孩子在23岁前几乎借不到钱,等心智稳了再谈借贷。这位父亲说,网贷满屏诱惑,秒到低息,年轻人容易上头,不如提前把路焊死。说白了,先堵住五年,再慢慢教。

真的能一劳永逸吗?问题在于,不良记录不只拦网贷。租房、入职,还有车贷、助学贷以及创业扶持贷等诸多场景皆会查看征信。然而,孩子获取正规资源的途径却被“一刀切”地阻断了。

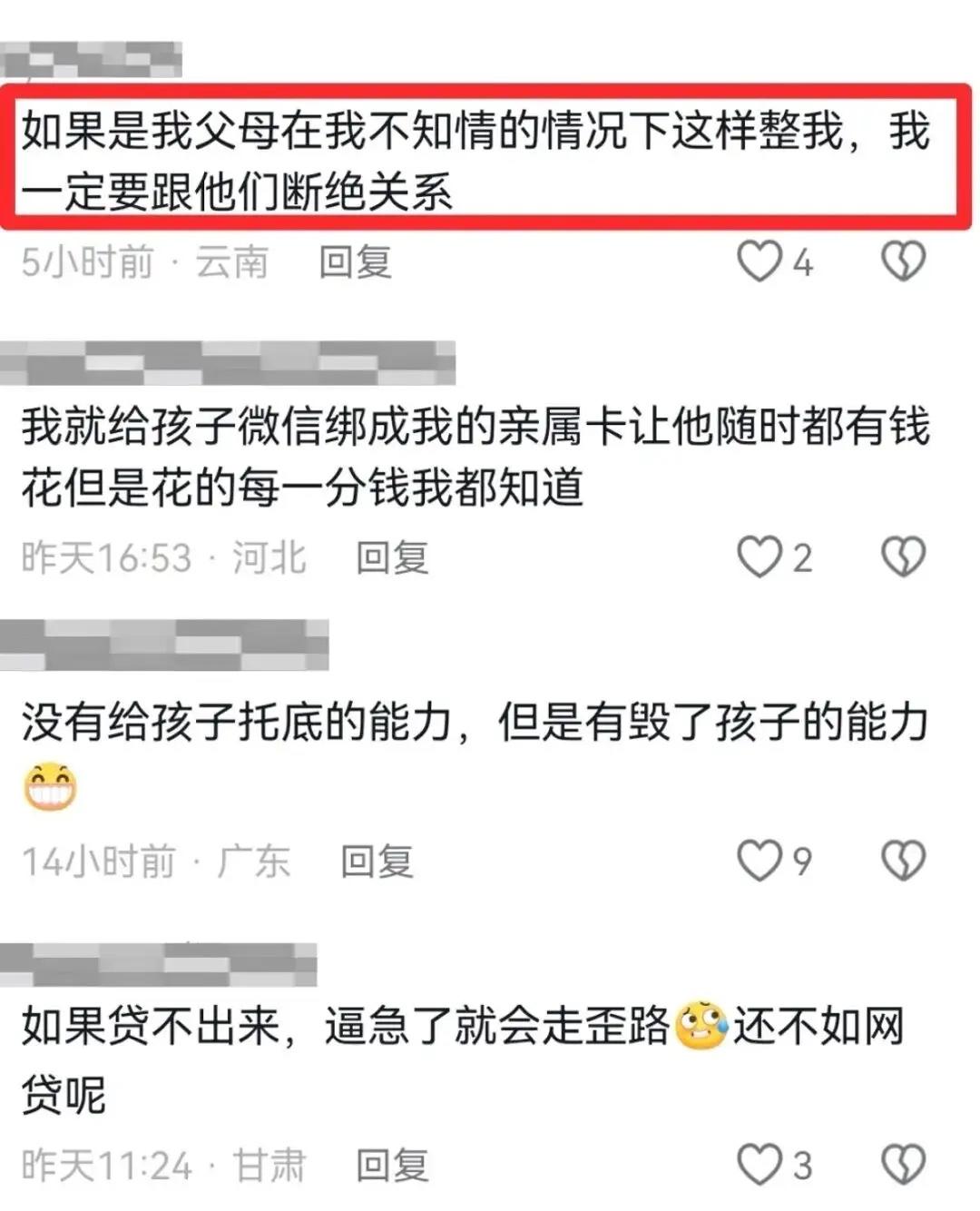

网上讨论炸开锅。有人夸父亲眼光长远,花300买五年安稳,划算。也有人直言过火,得不偿失,把教育偷懒成了惩罚。

父母的焦虑不是空穴来风。身边故事太多了,刚成年随手借几千,手续费、罚息滚上来,欠款翻倍,开始以贷养贷,接着就是暴力催收,学业受影响,工作丢掉,整个家庭跟着受拖累。

平台准入门槛甚低,认证通过便即刻放款。

其页面设计仿若购物界面,分期操作看似零成本,极易让人放松警惕,陷入借贷陷阱。十八九岁的孩子,见识很多,判断力却还没站稳,这一口容易吞下去,吐出来很难。

此招当真称得上是保护之举,抑或是换了形式的控制手段?这般疑问,着实值得深思。父亲的底层逻辑是我懂得比你多,我替你做决定,你现在恨我,以后会谢我。

这一举动,付出的代价是孩子信用名片被撕掉一角,那小小的缺失,却可能在孩子未来的人生画卷上留下一抹难以拭去的暗色。

更需留意的是,此笔逾期并非偶然,而是有人蓄意为之,刻意制造出来的状况,背后或许暗藏隐情。孩子可能并不知情,过了两年,木已成舟。等哪天他打开征信,看到那条污点是父母留下的,还能心平气和吗?

从法律看,这事不违规。卡正规办,消费真实发生,逾期属实,征信机构按规定自不良行为终止之日起保留5年,家长卡着节点操作,程序上没问题。

但法律允许,并不代表教育合理。十八岁至二十三岁,堪称年轻人踏入社会、构建金钱观的关键阶段。风险意识不是靠绝对隔离养成,而是在小额度、可控范围里的试错中被刻进脑子。

被彻底封死的五年,孩子少了接触规则的机会。等限制全部解除,他可能没有基本的借贷常识,没有分辨套路的能力,一旦尝试,会不会更容易踩坑?

现实还有另一面。五年的征信污点,会挡住一部分正当需求。读书要助学贷,创业要小额扶持,找工作遇到背景调查,租房碰上严格筛选,这些通道不该跟网贷一起被关上。

有人说,和欠几十万相比,五年不借钱不算什么。可问题不在借不借,而在能不能在正规渠道里学会借,学会还,学会算账,学会拒绝。真正关键的不是怕孩子借,而是怕他不懂。

更致命的是亲子关系的裂缝。以爱为名去设陷阱,容易变成不信任的证明。孩子成年了,想要的是一起商量,不是被动接受安排。你说这是守护,他可能只感到了控制。

有没有更好的做法?有的。开一张更低额度的卡,父母与孩子共管账单,每月对账,把滥刷的痛感放在小范围内;让孩子自己做一份收支表,预算、记账、复盘,花在哪儿、为什么花,一目了然;做一场成本测算,3000元分期的总成本写清楚,利息、费用、违约金摊到每天,让数字自己说话。

还可以设置硬性提醒和冷静期,大额支付前必须二次确认,冲动期隔24小时再决定。学校和社区的金融课也该跟上,不是讲概念,而是讲真实案例,讲维权通道,讲不还会怎么样。

平台也不是没责任。广告别再玩信息不对称,风控别一味追求规模,未成年人和刚成年用户的阈值要更高。社会层面的网贷治理,决定了一个家庭要不要出这种昏招。

回到这位父亲,他的苦心能理解。管不住,说不听,看过太多悲剧,只能用最笨的办法。这不是聪明,是焦虑,是无力感,也是对教育的退让。

用一道信用污点换五年的安稳,值不值?你愿意把孩子的第一课交给惩罚,还是交给陪伴与训练?这不是非黑即白的命题,但每个家庭都要想清楚代价在哪儿。

说到底,爱应该把路照亮,不是把路焊死。等他哪天点开征信,停在那条逾期记录上,气氛会一下安静下来。你们有没有准备好那一次好好谈话。

来源:家长为防孩子沾染网贷,竟故意把刚成年的孩子征信“弄脏” “18岁生日当天为其办信用卡后故意欠款逾期”,律师:涉嫌违法且隐患重重,五年黑名单代价“房贷、考公就业全受限” 抖音 海报新闻 2026-06-11 15:30