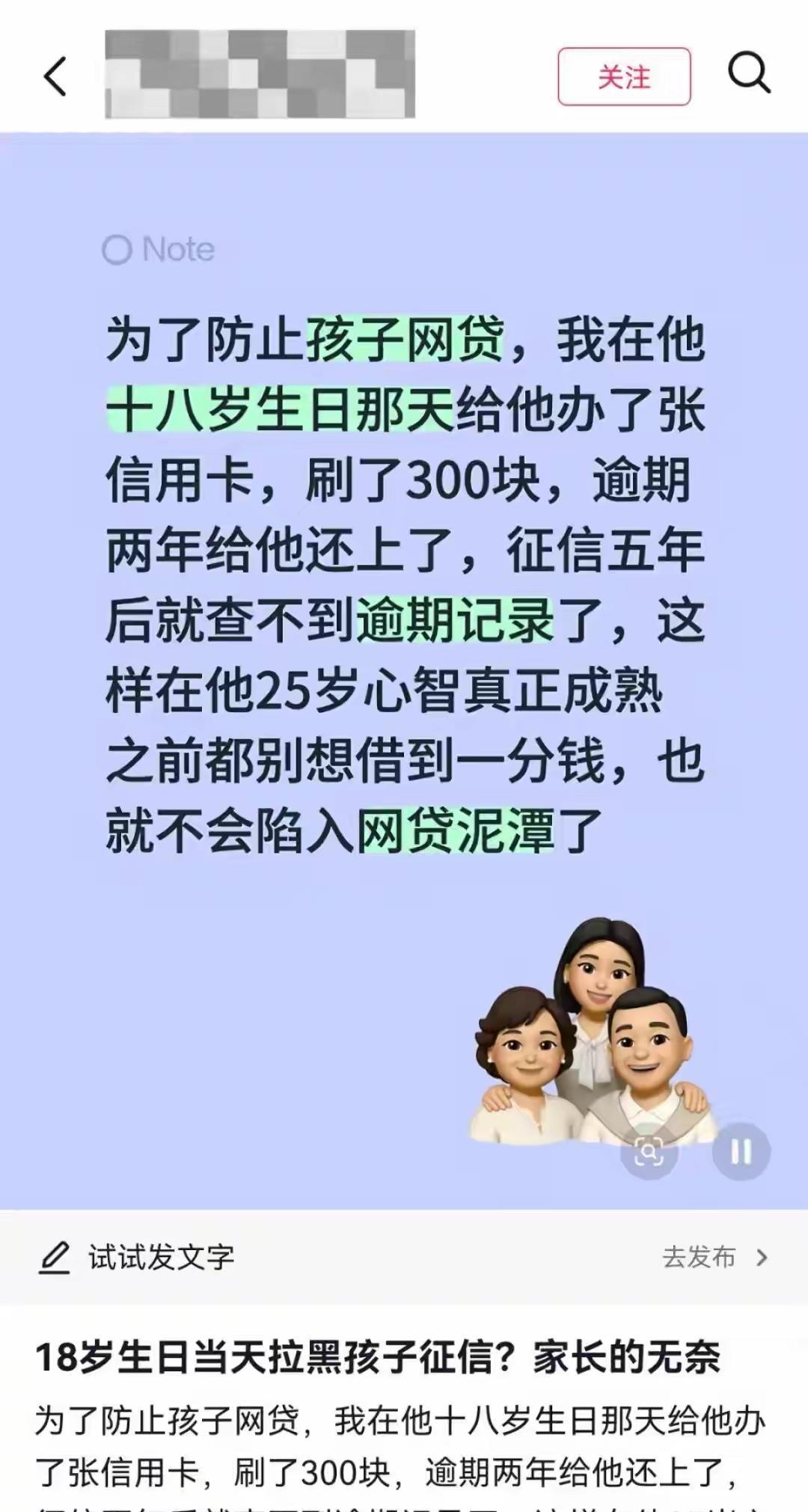

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

操作并不复杂。孩子刚满18,办一张额度不高的信用卡,当天刷300,之后故意逾期。拖到两年后一次性还清。根据征信管理规定,自“事件终止之日”起算,不良信息将留存长达五年时间。

家长精准把握时机,心怀期许,期望孩子在年满23岁之前,都无法借到款项,以此助力孩子养成良好的金钱观念与独立意识。

动机也很好懂。网贷广告铺天盖地,秒批到账、低利息、先享后付,年轻人心智还没长硬,容易踩坑。家长觉得劝不住,不如把路焊死。

现实让人心惊。有报道说,90后人均负债已达年收入的1.8倍,95后更高到2.3倍。据执行信息公开平台统计,35岁以下失信被执行人中,超七成失信情况与网贷违约相关。

此现象反映出诸多问题,揭示了年轻群体在金融信用方面的隐患,值得社会关注与深刻反思。在这些冰冷数字的背后,隐匿着一个个被利滚利无情拖垮的家庭。

身边例子不少。有人为新手机借了高利贷,越滚越大,最后父母卖房救急。有人被“先享后付”套住,催收电话从早打到晚,正常工作都难。有的承受不住暴力催收,走向极端。

更隐蔽的是那些话术。平台总爱宣扬日息仅0.05%,乍一看,这数字似乎微不足道。然而,其背后真实的年化利率。你借了第一笔,推荐消息就像潮水一样涌来,诱导以贷养贷。

在这般压力之下,诸多家长秉持“防不胜防,不如堵绝”的心态。他们妄图凭借强硬手段来处理问题,然而,这一做法极有可能使他们对孩子内心的真切需求视而不见,从而难以真正触及孩子的内心世界。问题是,封堵贷款通道果真能换来安全感吗?

征信逾期的影响,远不止买房买车。现在租房不少房东要查报告,正规公司尤其是金融、国企、事业单位也会看征信。简历上再漂亮,报告上一条逾期,HR会怎么想?

还有亲密关系的裂痕。孩子有一天翻到征信,发现那条黑点是父母亲手留下的,会是什么心情?保护,还是控制,这一刀怎么切?

从法律层面审视,此举措极难被定性为违法行为。卡是正规开的,消费真实发生,逾期也真实存在,最后也还了钱。家长的逻辑是用“信用惩罚”换取“风险隔离”。在社会层面,对于边界的界定存在着显著分歧。

更值得注意的是,治标不治本的风险。正规网贷借不到,孩子会不会转去不上征信的高利贷?那些利息更狠,催收更硬,一旦沾上,后果更难收拾。

再说教育。如果从一开始就把信用这扇门焊死,孩子什么时候学会管理信用、使用信用?等到真要用信用买房买车、申请工作,他是否更容易手忙脚乱?

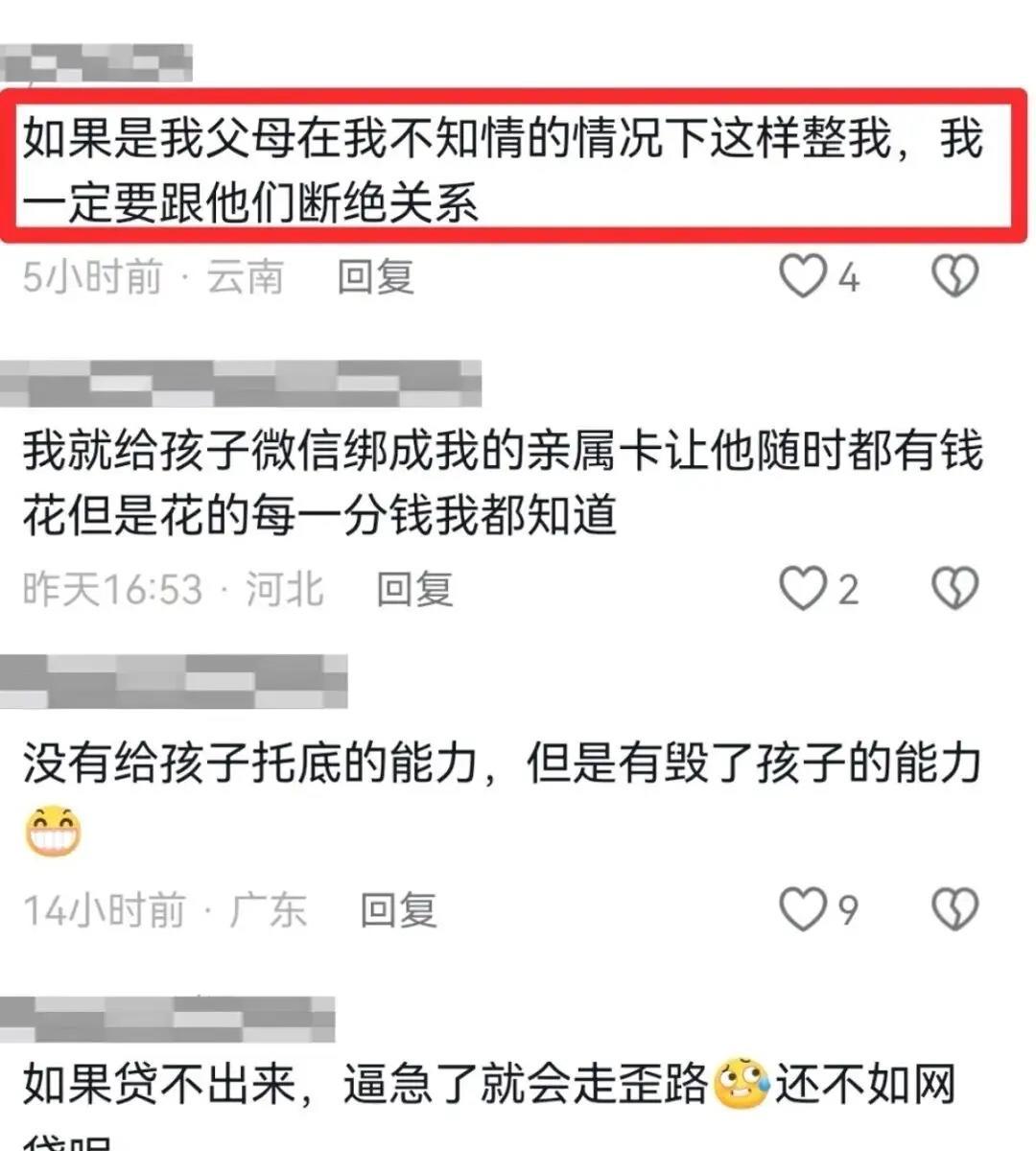

不少家长说,不是没沟通过,是劝不动。孩子嫌唠叨,觉得大人落伍。这份无力感很实在。但把“权宜之计”当成“长久之策”,真的合适吗?

有没有别的路?有。家庭可以一起做预算,算清楚每月收入、支出和储蓄,让孩子自己决定哪一笔要不要花。把利息滚动做成可视化练习,看看1000元在不同利率下怎么变。真有应急需求,设一笔家庭周转金,按约定使用。

如果要接触信用,也能有“训练模式”。比如开通低额信用卡,绑定自动全额还款,错一次就暂停使用。为合理规划财务,可设置支付限额,精准把控支出;关闭不必要的借款入口,杜绝潜在借贷风险;同时养成用钱透明的习惯,让每一笔花销都清晰可查。

学校和社区可以补一课。金融素养不该只靠家庭硬扛。讲清楚“日息×天数”的真实年化,讲清楚逾期后的罚息、违约金、催收流程,让年轻人看到真实代价。

监管也该更上心。信息披露更直白,诱导性广告少一点,暴力催收的空间再压缩一点。平台把风险讲清楚,家长的焦虑就会少一些。

回到那位父亲,他不是想害孩子,他是被现实吓怕了。说到底,这不是一个家庭的难题,而是一代人的焦虑。家长怕孩子被债压垮,孩子怕被贴上“不被信任”的标签,社会怕金融失序拖垮更多人。

这件事有没有绝对答案?并无此事。不过大家达成共识,真正的关键并非将孩子置于无菌环境中,而是要让其具备对抗病毒的免疫能力,如此才能更好地抵御外界风险。堵路容易,教路难,可只有教路才可持续。

你会选哪条路?先堵住五年信用,还是先补上金融素养这门课?孩子会更需要哪一种爱?

等某天,他去面试前打印出征信报告,看到那条两年前的逾期,他会沉默多久,心里的那道坎又该怎么过。

信息来源:家长为防子女沾染网贷,18岁生日当天为其办信用卡后故意欠款逾期,只为“弄脏”征信,全网刷屏的“护娃神操作”,涉嫌违法且隐患重重——大河报 2026-06-11 11:40:38