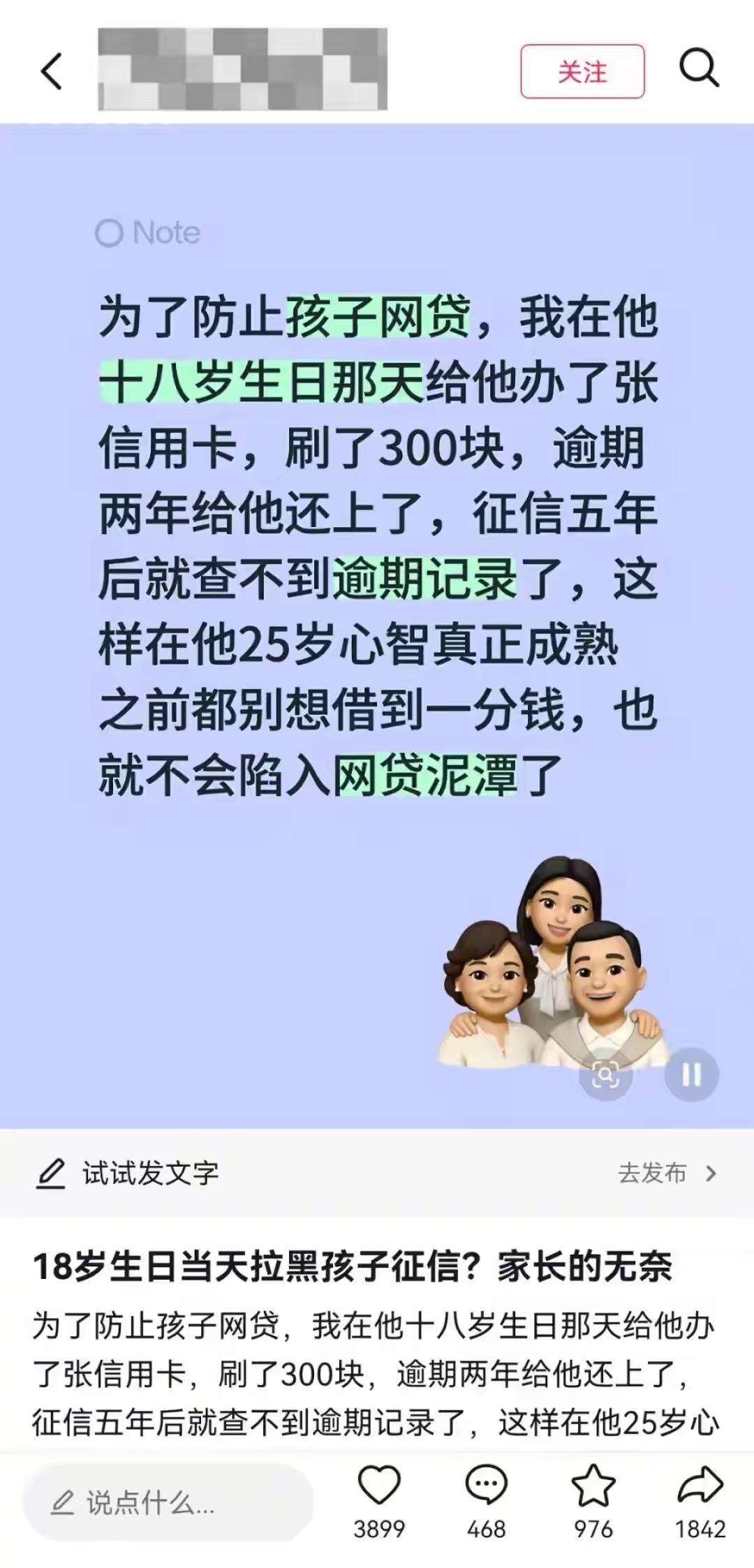

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

家长的想法特别直白:18 到 25 岁这几年,孩子刚从高中出来,没见过社会上的花花肠子,最容易被各种消费诱惑勾走,也最容易掉进网贷的坑里。

与其等孩子欠了几十万、催收电话打到家里才哭天抢地,不如先把路给堵死。等他心智成熟了,知道钱来之不易了,再让他接触信贷也不迟。

这话听着有点极端,但你要是看看现在年轻人的负债数据,就明白为什么这么多家长点赞叫好,甚至说以后也要照着做了。

2026 年最新的统计显示,18 到 35 岁的年轻人里,信贷产品的渗透率已经冲到了 86.6%,换句话说,10 个年轻人里有 9 个都用过花呗、白条或者各种网贷。

90 后平均每人欠债 12.1 万,每 100 个 90 后里就有 22 个已经还不上钱了。00 后虽然人均欠债少点,也就 1 到 3 万,但逾期比例更高,每 5 个负债的 00 后里就有 1 个已经违约。

我身边就有真实的例子。同事家的孩子,重点大学的研究生,平时看着特别懂事,结果偷偷在十几个平台借了 16 万,全用来买球鞋、跟同学聚餐旅游了。

直到催收电话打到同事手机上,全家人才知道这件事。最后没办法,把准备给他付首付的钱拿出来还了债,房子也泡汤了。

这种事儿听多了,家长们能不慌吗?网贷平台的套路实在是太深了。他们不会盯着那些已经走投无路的人,专挑刚成年、有学生证、未来有收入潜力的大学生下手。

什么日息 0.05%,听着一天才 5 块钱,一杯奶茶都不到,可一算年化利率就是 18% 以上,是银行正规贷款的三四倍。更坑的是,很多 APP 打开就默认勾选信贷支付,你买杯奶茶、充个话费,稀里糊涂就借了钱,连自己都没意识到。

所以这位家长的做法,虽然听起来离谱,但本质上是一种绝望的自保。他不是不爱孩子,恰恰是太怕失去孩子了。

怕他一时糊涂,毁了自己一辈子;怕他被暴力催收逼得走投无路;怕整个家庭辛辛苦苦攒下的积蓄,最后全填了网贷的窟窿。

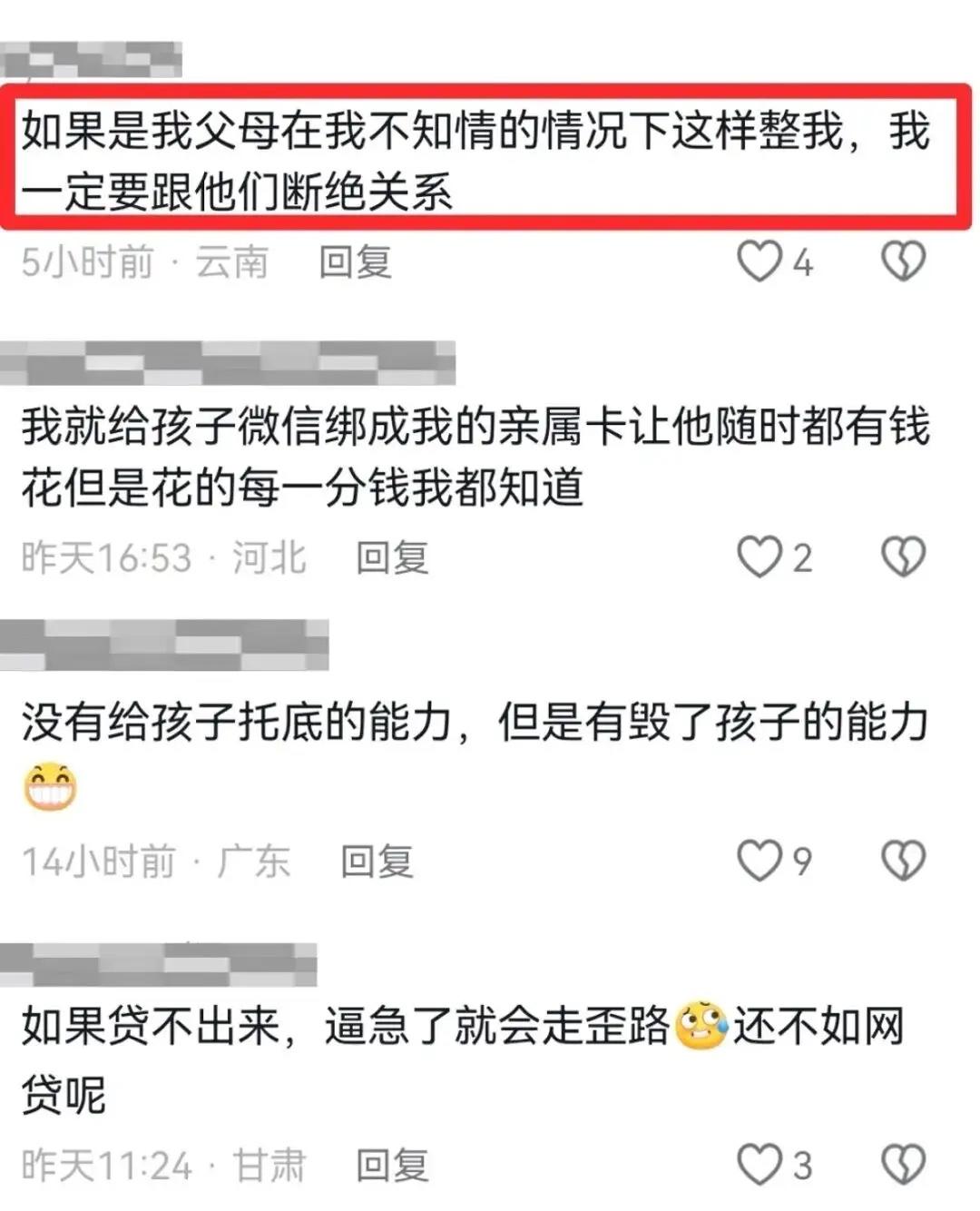

当然,这种做法也不是没有代价。很多人说,征信有污点,以后孩子考公、进国企、买房买车都会受影响。这话没错,但也得看具体情况。

像这种 300 块钱的小额逾期,而且已经结清了,其实影响没有大家想的那么大。大多数银行审批房贷的时候,主要看近两年的征信记录,只要这两年没有新的逾期,基本都能过。考公、进国企的政审,一般也不会查这种轻微的征信问题。

相比之下,要是孩子真的沾上网贷,那才是真正的灭顶之灾。多少家庭因为几十万的网贷,弄得家破人亡;多少年轻人因为还不上钱,走上了绝路。跟这些比起来,5 年不能贷款,好像也不是不能接受的代价。

其实说到底,这事儿根本不是家长的问题,也不是孩子的问题,是整个社会的问题。当消费主义无孔不入,当网贷平台把触手伸到每一个刚成年的孩子手里,当 "提前消费"" 精致生活 " 成了主流价值观,家长们除了用这种极端的方式保护孩子,还能怎么办呢?

当然,最好的办法还是从小培养孩子正确的金钱观和消费观。让他知道钱是怎么来的,知道什么该买什么不该买,知道欠债还钱的道理。但这话说起来容易做起来难,在大环境的影响下,光靠家庭教育,真的很难抵挡得住各种诱惑。

所以这位家长的做法,你可以说他极端,可以说他短视,但你不能说他错。在这个充满陷阱的时代,每个家长都在拼尽全力保护自己的孩子,哪怕用的是最笨、最狠的办法。

对此,大家怎么看?