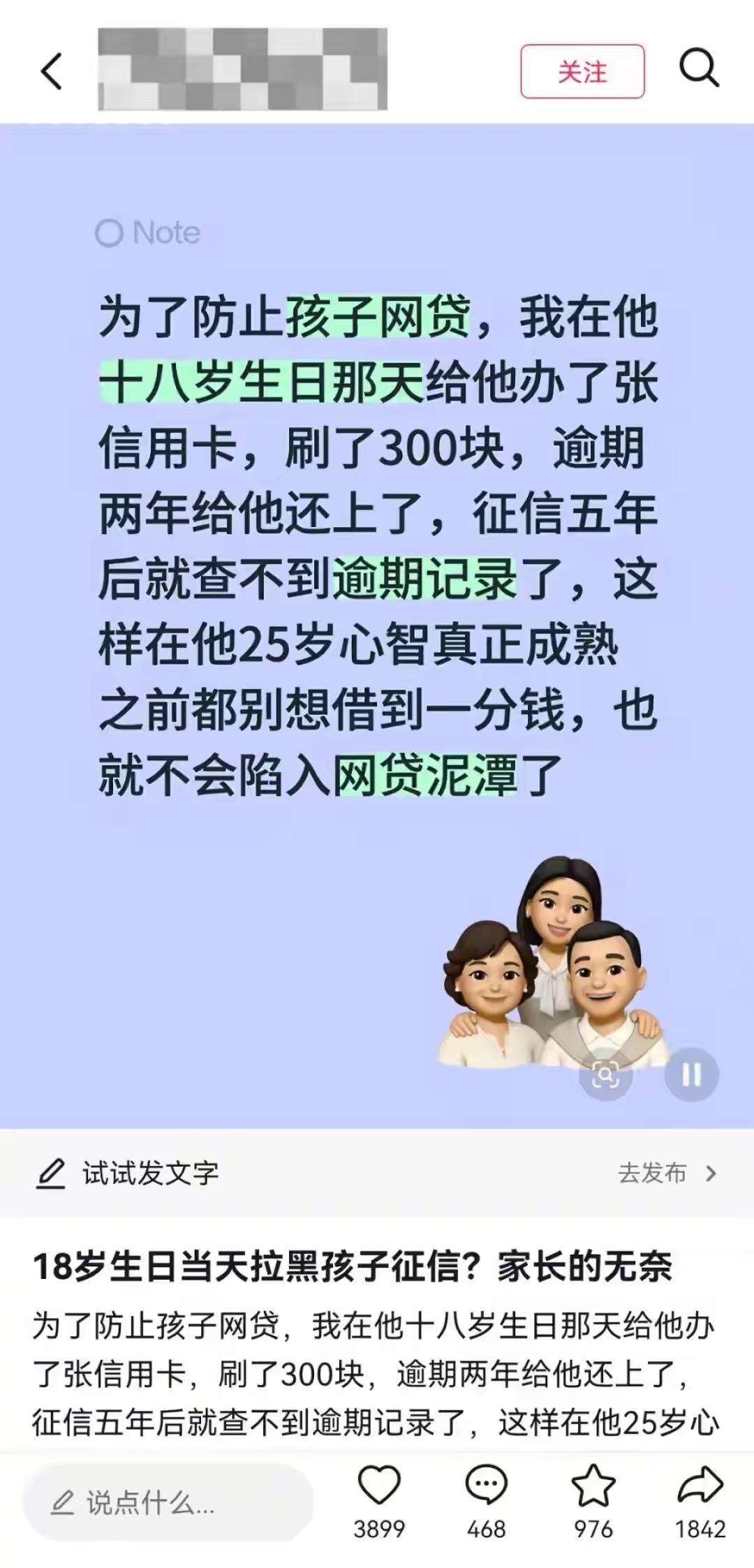

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

最近在网上闹得沸沸扬扬的一件事,让不少网友直呼“活久见”,说的是有个家长为了防止刚满18岁的儿子以后掉进网贷坑里,竟然想出了一个剑走偏锋的狠招:在孩子成年当天,瞒着孩子用他的名义办了张信用卡,刷了300块钱后故意不还,就这样硬生生拖了两年,直到孩子20岁了,家长才把钱还上。

这一番操作下来,孩子的征信报告上直接留下了一个大大的污点,按规定,这种逾期记录从还清那天起要保留5年才能抹掉,也就是说,这孩子在25岁之前,基本上和任何正规银行贷款、信用消费无缘了。

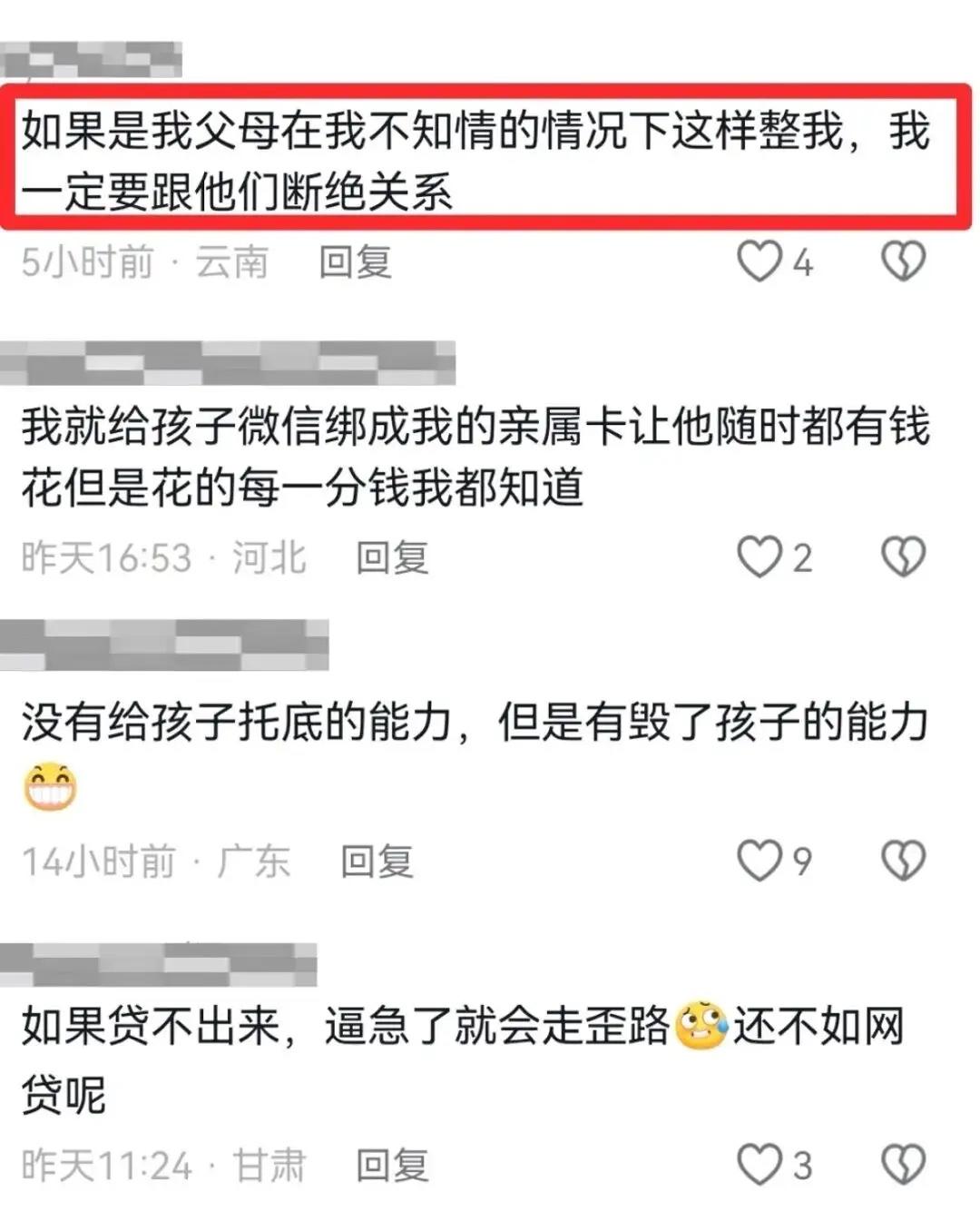

家长还挺自豪,把这事当成“育儿经”发到网上,结果引发了大量网友评论,评论区里吵成了两派。

咱们先看看这位家长是怎么想的,其实核心就两个字:害怕。

现在的网贷确实太乱了,专门盯着那些刚成年、没收入但有消费欲望的学生下手,什么“零门槛、秒到账”,听着诱人,实际里头全是坑。

家长可能看了太多大学生被网贷逼得家破人亡的新闻,心里焦虑得不行,觉得孩子心智还不成熟,万一哪天被诱惑了去借钱,家里填不起那个窟窿。

所以干脆“先下手为强”,把孩子的信用路给堵死,觉得这样孩子想借也借不出来,等于穿了一层防弹衣。

但问题是,这层所谓的“防弹衣”,代价实在是太沉重了。

首先,这事在法律边缘疯狂试探,18岁已经是成年人了,不管是办信用卡还是处理个人征信,那都是孩子自己的权利。

家长瞒着孩子冒用身份办卡,这本身就涉嫌违法违规,要是深究起来,这属于侵犯公民个人信息和信用权,家长觉得是为了孩子好,但在法律眼里,这就是非法操作。

其次,这位家长显然低估了征信污点的影响力,他以为只是不能借钱,实际上,现在的社会信用体系渗透在方方面面。

孩子23岁到25岁这几年,正是大学毕业、步入社会最关键的时期,如果想考公、考编,有些岗位对政审和信用有要求,如果想创业或者买房买车,正规贷款路全断了,甚至有些大厂入职背调,看到这种故意逾期的黑历史,可能直接就把人筛掉了。

家长原本想帮孩子挡住“小鬼”,结果却给孩子的人生路埋了颗“地雷”。

网上支持这位家长的声音不少,很多人觉得“宁可孩子现在恨我,也不想以后看他跳楼”,这种心情可以理解,但做法实在太偏激。

这就好比为了怕孩子走路摔跤,干脆先把孩子的腿给打折了,让他只能坐轮椅,这能叫保护吗?这叫因噎废食。

这种行为暴露了家庭教育里一个很严重的问题:控制欲太强,沟通太少。

真正成熟的家长,应该是从小教孩子怎么理财,告诉他什么是复利,什么是高利贷的陷阱,培养孩子正确的金钱观。

如果孩子懂了这些道理,他自然会对网贷避而远之,靠这种损招来“保护”,其实是家长在偷懒,因为教导孩子需要耐心和时间,而毁掉孩子的征信只需要几百块钱和两年时间。

说白了,孩子不是家长的私产,也不是可以随意摆弄的木偶,18岁是一个人独立人生的开始,作为父母,最该给的是引导和信任,而不是在孩子背后偷偷“捅刀子”。

这种“以爱为名”的伤害,可能会让孩子产生严重的逆反心理,甚至毁掉亲子关系。

总之,防范网贷很有必要,但手段必须合法合情。用自残式的方法去帮孩子规避风险,不仅离谱,更是对孩子未来的一种不负责任。

别让那种“我是为你好”的执念,成了孩子人生路上的绊脚石。正确的教育应该是教会孩子如何在大雨中打伞,而不是为了不让他淋雨,就折断他的翅膀把他关进笼子里。

对此你怎么看?