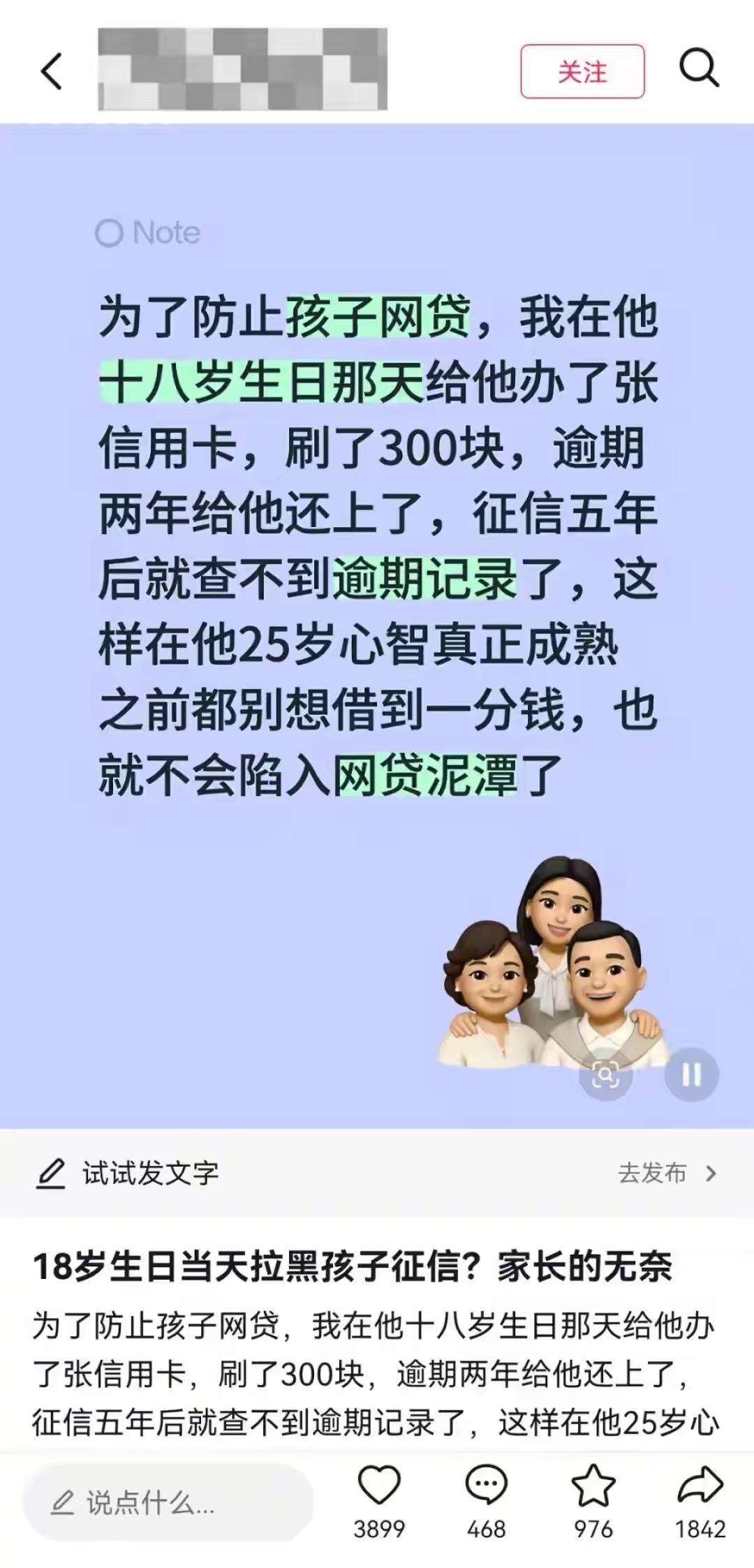

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

一位家长在孩子刚满18岁那天,干了一件让所有人都没想到的事——他带着儿子去银行办了张信用卡。卡到手之后,这位家长当场刷了300块钱买了点东西。然后呢?他压根没打算还这笔钱,就这么硬生生拖了两年。

整整两年,这300块钱的本金加上利息和违约金,就那么挂在儿子的征信报告上,一笔明晃晃的逾期记录。

直到这笔坏账彻底“坐实”,铁板钉钉地挂上了征信系统,家长这才慢悠悠地把钱连本带利一次还清,用这位家长的话说,他这是在“提前帮孩子把路焊死”。

现在的网贷有多猖獗,大家都心知肚明。打开手机,满屏都是“秒到账”“零门槛”“低利息”的广告,年轻孩子哪经得起这个?心智不成熟,手一滑就掉坑里了。

这位家长琢磨着,与其等孩子以后被网贷套住、拆东墙补西墙,不如先下手为强——直接让孩子变成银行和网贷平台眼里的“黑名单”。

按照征信管理规定,不良记录自还清之日起保留5年。也就是说,这孩子从18岁到23岁,整整五年时间,甭管是办房贷、车贷还是信用卡,哪怕是去那些网贷APP上借钱,统统都会被拒之门外。

家长算得清清楚楚,25岁才是一个人真正想明白事儿的年纪,23岁之前先把路堵死,等孩子心智成熟了再说,这事儿发到网上之后,评论区直接炸了锅。

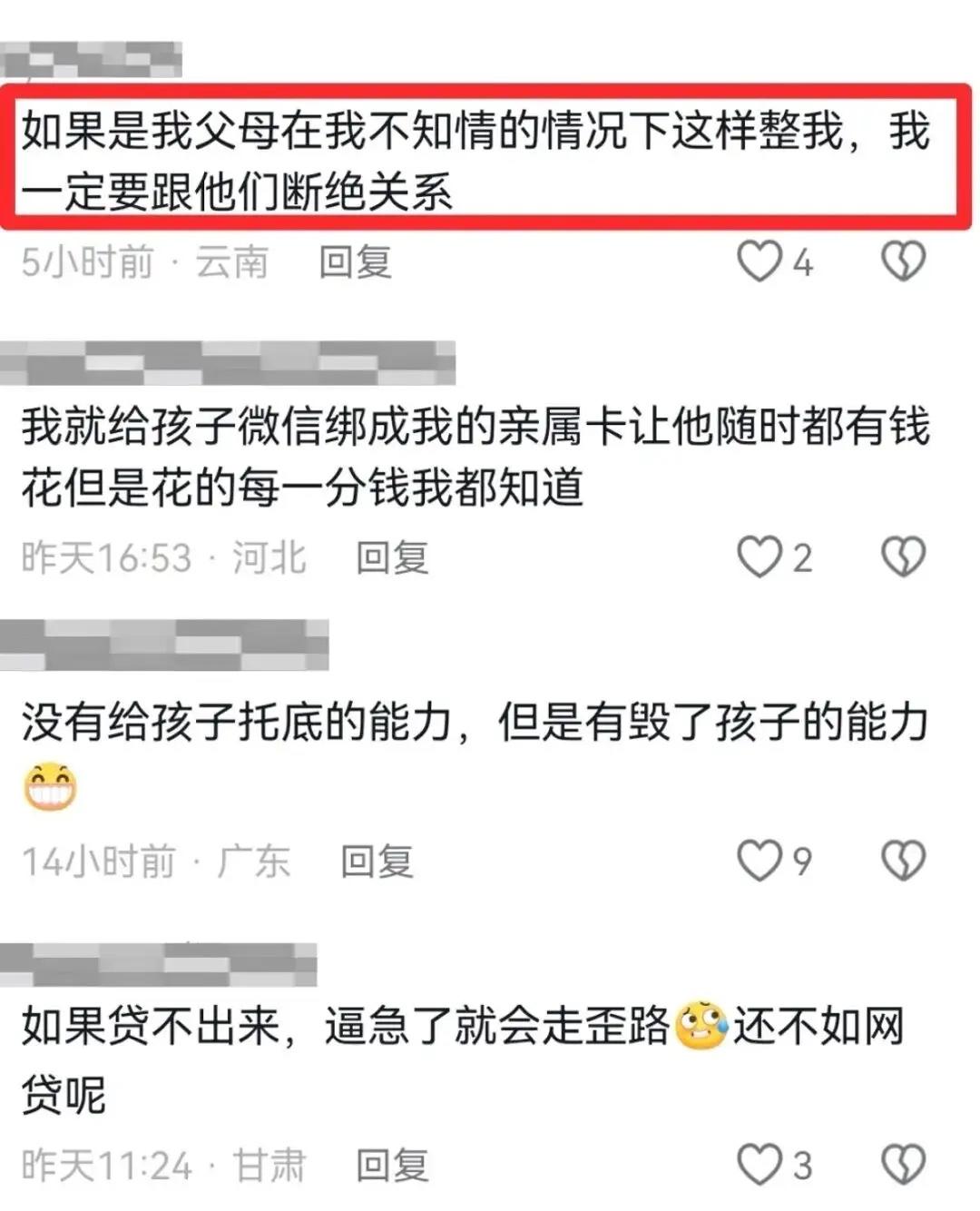

让人意外的是,相当多的家长拍手叫好。有人说“真是好主意,谢谢告诉我这个办法”,还有人表示“我以后也要这么操作”。

在这些家长看来,现在非法网贷、套路贷防不胜防,多少年轻人被坑得倾家荡产,连累整个家庭。跟这些比起来,牺牲几年征信,换孩子一个“金融绝缘体”的身份,这笔账算得过来,但也有不少人觉得这种做法太极端了。

律师很快就给出了明确说法:这么做涉嫌违法。首先,18岁已经是完全民事行为能力人,信用卡必须本人自愿办理,家长虽然没冒名顶替,但这种“带着去办卡然后故意不还”的操作,本质上就是在利用孩子的身份信息恶意制造违约。

其次,信用卡长期逾期不还,一旦金额和时长达到标准,还可能涉及信用卡违规使用的法律责任,更现实的问题是,征信花了,影响的远不止办不了网贷。

五年不良记录期间,这孩子不光借不到网贷,正规的房贷、车贷、创业贷款统统没戏。更麻烦的是,现在很多国企、事业单位招人,甚至部分大型企业入职,都要查征信报告。

一条为了“省事”搞出来的逾期记录,说不定哪天就让一个工作机会泡了汤。要是银行较真,走法律途径追讨欠款,孩子还可能被列入失信名单,坐高铁、住酒店都受限。

心理咨询师对此也有话说。这种做法看似是保护,实则是本末倒置。18岁正是树立金钱观、责任感的关键时期。

家长用这种极端手段把孩子跟金融体系彻底隔离开,孩子是碰不到网贷了,但他也失去了学习管理金钱、建立信用的机会。等五年后不良记录一消,这孩子面对各种贷款诱惑,可能比同龄人更容易栽跟头。

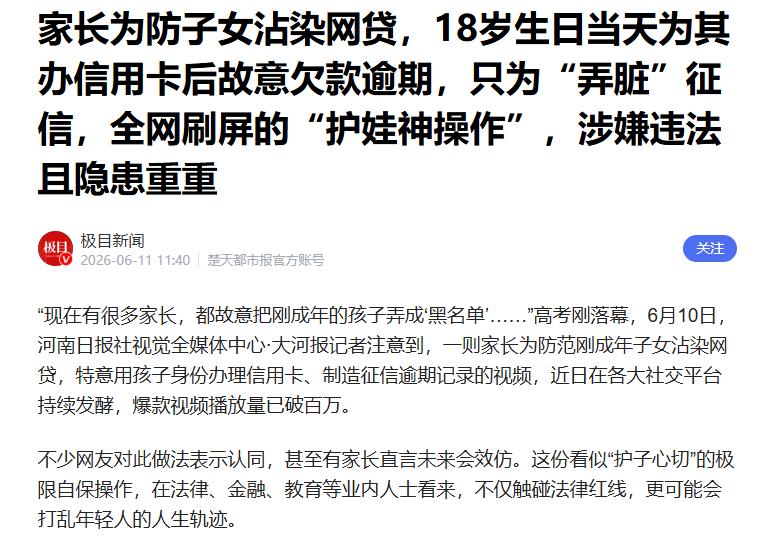

这件事在网上持续发酵,播放量早就破了百万-3。有意思的是,在讨论声中,很多人提到了央行刚出台的一项新政策——一次性信用修复。

从2026年1月1日起,单笔不超过1万元、在2026年3月底前还清的逾期记录,将不再在个人信用报告中展示。

这条政策本来是为了帮那些受疫情影响、非恶意逾期的人修复信用,结果反倒让人对这位家长的做法有了新的审视:他费尽心机制造的这300块钱逾期记录,说不定哪天就被系统自动抹掉了。

那这位家长两年的“苦心经营”,到头来可能只是一场空,说到底,想让孩子远离网贷陷阱,靠的不是把孩子变成“信用黑户”。

培养孩子的金融素养、理性消费观念,比任何“堵路”的操作都管用。毕竟,你能帮他堵住五年的路,还能堵他一辈子吗?

信源:极目新闻