突发需求持续爆发!半导体封装开启超级成长大周期(附核心逻辑)

近期A股市场结构性分化极致,沪指从4258点回调至3987点、区间跌幅6.4%,但个股中位数跌幅远大于指数,赚指数不赚钱成为市场常态。

弱势行情下,科技主线走出独立行情,半导体全产业链逆势抗跌,其中功率半导体+先进封装供需格局持续优化,彻底摆脱传统周期属性,在AI算力驱动下开启中长期超级成长行情。

一、需求端全面爆发,行业景气度贯穿至2027年

本轮半导体行情的核心驱动力,是AI算力基础设施爆发带来的刚性增量,叠加全球成熟制程产能收缩,行业进入供不应求的高景气阶段。

全球晶圆代工巨头持续退出8英寸成熟制程,当前全球8英寸产线产能利用率维持在85%-90%高位,代工价格普遍上调5%-20%。

需求增量集中两大核心场景:

1. AI工厂架构升级:英伟达敲定800V高压直流供电方案,大幅拉高半导体器件性能要求,直接打开碳化硅、氮化镓等第三代半导体的增量空间;

2. AI服务器刚需扩容:新一代AI服务器电源功率大幅提升,带动高压MOSFET、IGBT等功率器件需求暴涨。

目前国内头部功率半导体企业产线全员满载,在手订单已排至2027年下半年,叠加原材料涨价传导,行业价格体系持续重构,业绩确定性拉满。

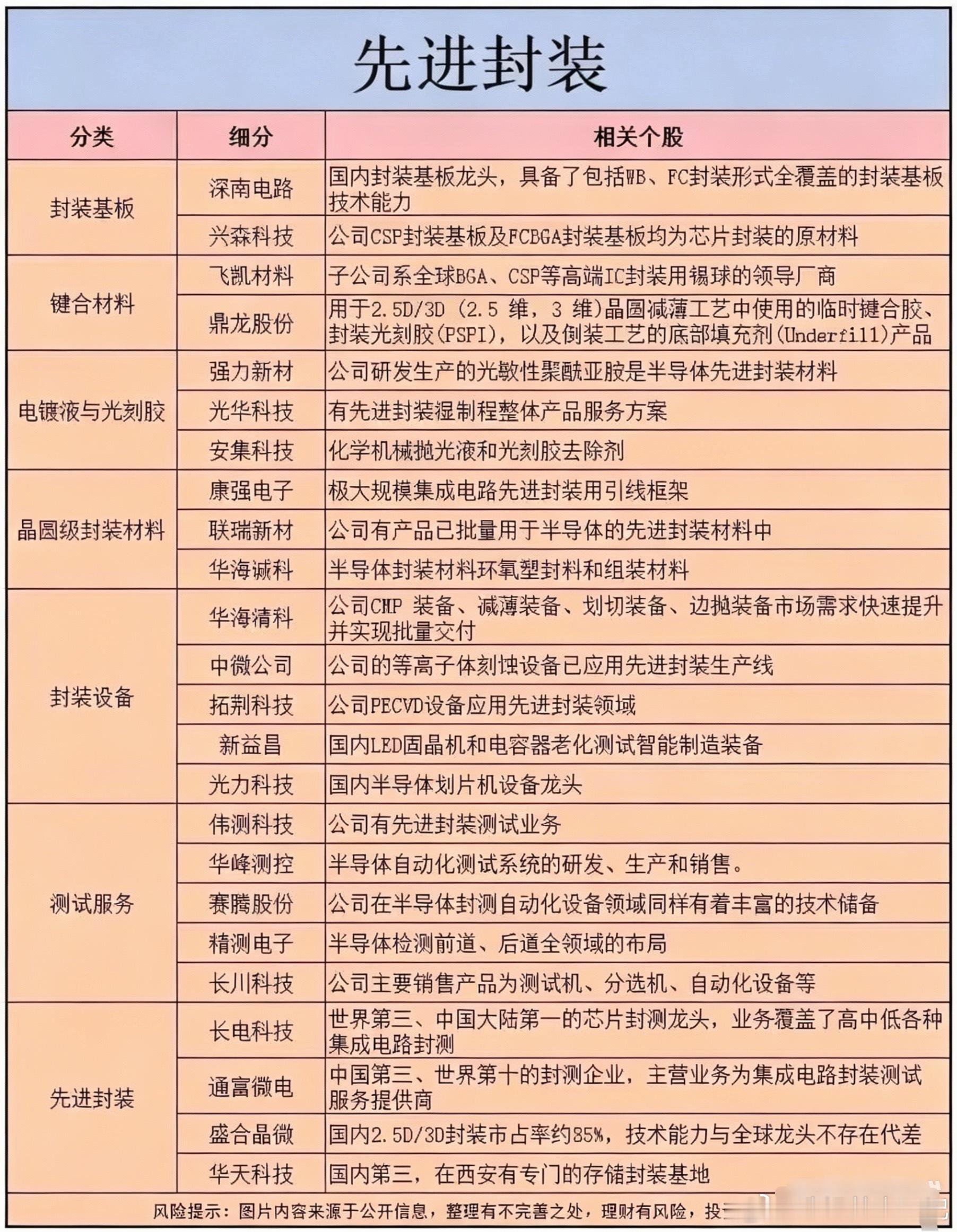

二、供给端持续紧缺,先进封装成国产突围核心

摩尔定律逼近物理极限,制程迭代红利消退,先进封装成为后摩尔时代算力升级的核心突破口。

区别于传统低端封装,Chiplet、TSV、2.5D/3D异构集成等先进封装技术,可实现多芯片功能整合、突破制程瓶颈,也是国内半导体绕开高端光刻机限制、实现弯道超车的最优路径。

当前AI芯片制程瓶颈持续倒逼封装技术升级,高端先进封装产能持续紧缺。产业格局上,国内企业已占据全球前十封测大厂五席,全球市占率超32% ,在高端封装细分领域竞争力持续凸显,国产替代空间广阔。

投资总结

半导体行业逻辑已彻底迭代:从过往的短期周期复苏,转变为AI算力驱动的长期结构性成长。

功率半导体涨价兑现行业高景气,先进封装紧缺锁定中长期供需缺口,在需求爆发+供给受限双重共振下,半导体产业链尤其是封装、功率半导体赛道,将持续贯穿后市行情。