投资收益暴涨2244%拆解!华天科技并非靠横财,封测突围逻辑清晰

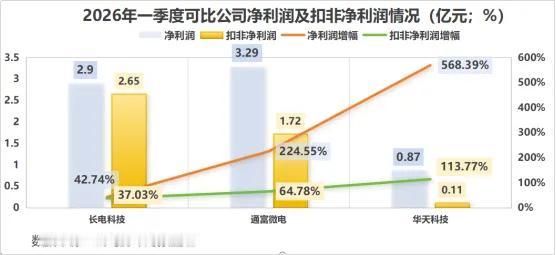

2025年华天科技跻身全球第五大封测厂商,2026年一季度净利润0.878亿元,同比大增568.39%。当期投资收益同比大涨2244.66%,叠加政府补助、金融资产收益,市场一度质疑业绩靠非经常性损益撑场面。

剔除一次性收益后,公司一季度扣非净利润0.11亿元,同比增长113.77%,增速跑赢长电科技、通富微电,主业复苏明确。一季度净现比高达557.47%,现金流回款质量优异,盈利具备真实支撑,并非纸面利润。

客户结构是公司核心差异化优势,前五大客户营收占比仅25.25%,显著低于同行,客户分散抗风险能力更强。依托西安、昆山两大基地承接传统封测订单打底,营收利润基本盘稳固,依靠海量中小客户稳步完成产能与技术积累。

技术层面布局全面,掌握WLP、TSV、PLP、2.5D/3D主流先进封装工艺,自研3DFO(eSinC)方案卡位中高端封装赛道,填补市场空白;深耕车规级封测,覆盖车载CIS、功率器件、毫米波雷达、MCU封装需求,筹划收购华羿微电补强MOSFET、IGBT封装实力,构筑同行难以复制的汽车电子壁垒。

行业端进入先进封装扩张周期,AI带动CoWoS等高端封装紧缺,各大封测巨头大手笔扩产。华天科技提前大手笔布局产能,南京先进封装项目总投入规模可观,江苏盘古FOPLP园区规划近百亿投资,持续加码资本开支,在建工程规模充足,为后续业绩释放预留空间。

在后摩尔时代,先进封装成为芯片迭代核心路线,封测行业迎来增量逻辑重塑。华天科技依靠分散客户结构、先进封装技术储备、车规封测差异化优势,叠加前期产能投入逐步进入爬坡期,长期成长逻辑明确,短期非经常性损益只是阶段性表象。

以上信息仅供参考,不构成投资建议。