4.2%的CPI打醒市场:美联储降息预期退潮,加息阴影重新压上华尔街

美国5月CPI数据一公布,市场最先松了一口气,随后又很快紧张起来。

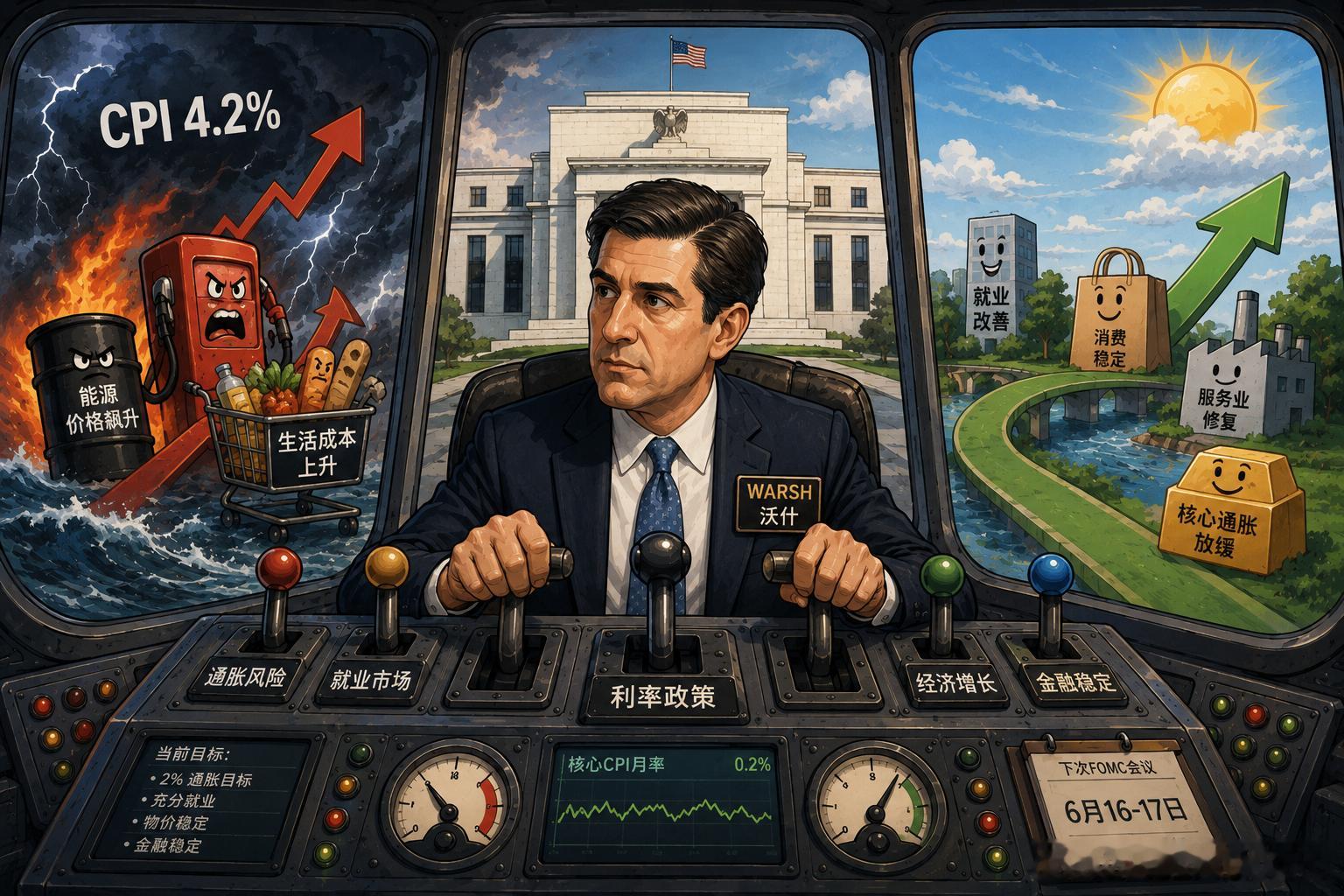

原因很简单:表面看,这份数据“符合预期”;往深处看,它把美联储重新推回了一个非常尴尬的位置——整体通胀已经冲到4.2%,核心通胀却意外放缓。一个信号在提醒市场:能源冲击还在推高生活成本;另一个信号又告诉美联储:通胀暂时还没有全面扩散到核心价格体系里。

美国劳工部数据显示,5月CPI环比上涨0.5%,同比上涨4.2%,创下2023年4月以来最高水平;4月CPI同比为3.8%。这意味着,美国通胀已经连续数月抬头,家庭部门的真实压力正在重新上升。尤其是能源项,5月环比上涨3.9%,同比大涨23.5%,单是能源价格就贡献了当月整体CPI涨幅的六成以上。汽油价格5月环比上涨7.0%,同比上涨40.5%,这类价格变化会非常直接地传导到居民出行、小企业成本和物流体系。

但真正让市场没有彻底恐慌的,是核心CPI。剔除食品和能源之后,美国5月核心CPI环比只上涨0.2%,低于市场预期的0.3%,也明显低于4月的0.4%;核心CPI同比上涨2.9%。这说明,眼下通胀的主要矛盾仍集中在能源冲击上,服务、商品、住房等更广泛的价格体系暂时还没有出现失控式上行。

这也正是美联储最难办的地方。

如果只看4.2%的整体CPI,美联储理应更鹰派,因为这个数字离2%的通胀目标已经明显偏远;如果只看0.2%的核心CPI月率,美联储又很难立刻加息,因为核心通胀并没有给出全面恶化的证据。换句话说,美联储现在面对的并非普通的需求过热型通胀,而是地缘冲突、能源价格和供应链扰动共同推出来的复杂通胀。

所以,接下来美联储政策最可能出现三个变化。

第一,6月会议大概率继续按兵不动。美联储官网显示,下一次FOMC会议将在2026年6月16日至17日举行,并且这次会议会更新经济预测摘要。由于核心CPI放缓,美联储没有必要在6月仓促加息。尤其是在能源价格受中东局势影响剧烈波动的背景下,贸然行动容易放大市场震荡。

第二,美联储的政策口径会明显转鹰。过去市场还在讨论“什么时候降息”,现在讨论焦点已经转向“什么时候加息”。路透报道称,CPI公布后,交易员降低了对9月加息的押注,9月加息概率从接近50%降至约45%;但市场仍然预计,到10月会议前后,美联储加息概率约为60%。这说明,降息交易已经明显退潮,紧缩预期重新回到牌桌上。

第三,美联储会更加依赖后续数据。5月CPI给出的信号很分裂:整体通胀很高,核心通胀温和。接下来PPI、油价、就业、工资和消费数据都会影响美联储判断。如果油价继续高位运行,能源成本向运输、食品、服务价格扩散,美联储年内加息的压力会快速上升;如果中东局势缓和,油价回落,核心通胀继续维持低位,美联储就会选择更长时间观望。

从资产市场角度看,这份CPI数据对美股、美元、黄金的含义也很微妙。

对美股来说,核心CPI降温短期缓解了“马上加息”的恐慌,但4.2%的整体通胀又压制了风险偏好。科技股尤其敏感,因为高利率预期会压低远期估值。美股接下来能否稳住,关键不在CPI这一个数字,而在美联储是否会在声明和点阵图中释放更强硬的信号。

对黄金来说,逻辑更加复杂。正常情况下,加息预期升温会压制黄金;但中东局势紧张、能源通胀高企、市场避险情绪上升,又会支撑黄金。所以黄金短线容易出现“利率压制”和“避险支撑”并存的拉扯行情。

对美元来说,核心CPI放缓会削弱短线冲高动力,但只要美国利率维持高位,美元仍会有支撑。尤其在其他经济体也被能源价格冲击拖累的情况下,美元资产的相对吸引力还没有彻底消失。

总结来看,这份5月CPI真正改变的,是市场对美联储政策路径的想象空间。

此前市场还可以期待美联储在通胀回落后重新转向宽松;现在4.2%的整体CPI直接打断了这种预期。美联储短期内大概率不会急着加息,但也很难再谈降息。最现实的政策路径,是6月暂停、声明转鹰、继续观察油价和核心通胀,一旦能源冲击向核心价格扩散,9月到10月就可能成为加息窗口。

一句话概括:美国5月CPI没有把美联储直接推向加息按钮,却已经把降息预期彻底按回去了。市场接下来要看的,已经不是美联储会不会宽松,而是它会以多快的速度重新转向防通胀。