烽火通信底蕴深厚:光棒技术构筑护城河,业绩承压之下布局算力与海光新赛道

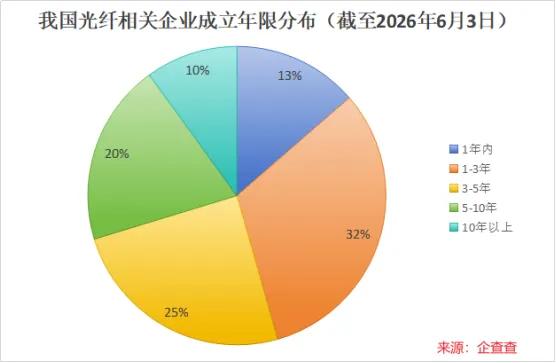

2026年前五个月国内新增光纤相关注册企业达1.1万家,行业入局者激增,行业内卷加剧;AI算力集群大幅拉高光纤用量,算力场景光纤需求占比预计2024至2027年从5%攀升至30%,G.652.D单模光纤自2025年底至2026年3月价格大幅暴涨,行业景气度高涨。光纤预制棒是产业链价值核心,利润占比约七成,新建产线周期长达两年以上,新玩家入局门槛极高,烽火通信依托全产业链积淀筑牢竞争壁垒。

一、光棒产能技术领跑,产品迭代优势突出

1. 预制棒产能稳居行业前列,2025年末光纤预制棒年产能接近2000吨,位列国内前四。2026年4月完成烽火藤仓全资收购,补齐预制棒原材料产能短板;随后推出直径300mm、长度3.5m超大规格光棒,单根可拉丝2万公里,产能效率提升三倍,创下全球规格纪录。

2. 高端特种光纤批量落地,超低衰减G.654.E光纤连续两次移动大额集采中标,份额持续提升;空芯光纤实现技术突破,衰减指标大幅优于传统光纤,移动新一轮空芯光纤招标拿下60%大额份额,卡位下一代高速传输材料。

3. 全产业链自主可控,覆盖光棒、光纤、光缆、光芯片、传输系统设备,自研800G相干光器件、Tbit级别光传输芯片,是全球唯一同时具备光通信系统、光纤光缆、光电子器件三大核心能力的企业。

4. 重磅产品接连落地,推出双向无误码24芯多芯光纤、国内首个800G跨洋大容量传输系统,跨洋传输距离可达6000公里,对标行业主流400G方案具备代际优势;同时成为全球唯一打通海洋光通信芯片器件、水下设备、海纤海缆、海洋工程装备四大环节的厂商,切入海底通信高壁垒赛道。

二、短期业绩连续下滑,盈利水平弱于同行

1. 利润连续下行,2025年净利润同比下滑37.98%,2026年一季度净利润再度下滑30.44%,一季度净利率仅0.82%,显著低于其余三家光纤龙头。

2. 业务结构拖累盈利,通信系统设备营收占总营收超七成,前几年运营商5G资本开支放缓,该板块营收连续收缩,抵消光纤涨价带来的收益增量;公司研发投入偏高,研发费用率长期超14%,拉高整体运营成本,同行光纤企业研发费用普遍不足6%。

3. 现金流与债务存在压力,应收账款规模持续走高,资金回笼偏慢,大额坏账计提侵蚀利润;账面货币资金不足以覆盖短期借款,短期偿债存在一定压力,此前通过定增补充流动资金缓解流动性压力。

三、开辟第二增长曲线,锚定算力打开长期空间

公司将计算、存储业务定为转型核心方向,服务器产品成功入围中国铁塔、联通数科、南方电网信息化相关集采,切入算力基础设施建设赛道;叠加800G、相干传输、海缆海工、空芯光纤、多芯光纤前沿技术储备,深度匹配AI算力高速互联长期需求。

整体来看,面对海量新入局竞争者,烽火通信依靠预制棒产能、特种光纤、一体化产业链形成稳固护城河;短期受传统通信设备拖累业绩承压,随着算力需求持续释放、海光业务逐步放量,叠加高端产品放量兑现,后续存在业绩修复预期。

以上信息仅供参考,不构成投资建议。