AI算力+新能源双赛道爆发!电子树脂龙头净利暴涨103%,光学膜打破海外垄断

东材科技作为高端电子树脂行业龙头,深度卡位AI算力上游核心材料,同步布局新能源绝缘、光学膜两大赛道,业绩连续高增,关键产品突破海外长期垄断,进入头部算力厂商核心供应链。

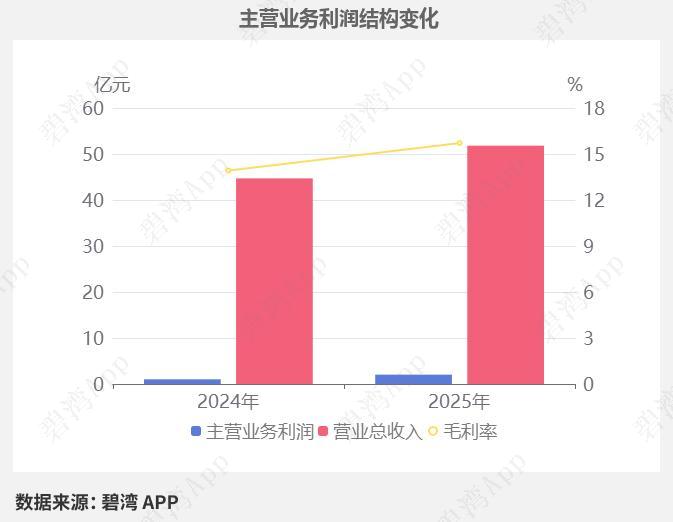

一、业绩持续高增长,盈利水平稳步抬升

2025年全年实现营收51.81亿元,同比增长15.91%;净利润2.70亿元,同比增长75.24%,扣非净利润2.32亿元,同比大增86.56%,主营业务利润同比大涨98.68%。

2026年一季度增长进一步提速,营收14.44亿元,同比增长27.24%;归母净利润1.87亿元,同比大幅增长103.35%。盈利结构持续优化,2025年整体毛利率15.71%,同比提升1.55个百分点,净利率同步上行;2026年一季度毛利率升至17.13%,净利率达到12.94%,产品高端化成效凸显。公司分红意愿较强,2025年现金分红总额占归母净利润比例超五成。

二、高速电子树脂构筑壁垒,切入英伟达AI服务器供应链

高速电子树脂是AI服务器覆铜板核心原材料,适配HBM、800G光模块高端需求,单台AI服务器树脂用量为传统服务器5-8倍,2026年全球电子级碳氢树脂需求规模持续走高。

行业格局高度垄断,全球仅三家可量产双马来酰亚胺树脂,公司国内市占率超95%;碳氢树脂全球仅两家具备量产能力,公司国内市占率维持70%-80%。

公司M9级碳氢树脂顺利通过英伟达认证,为国内唯一供货厂商,成功切入GB300新一代AI服务器供应链。2025年高速电子树脂营收5.91亿元,同比暴涨125.07%,整体电子材料板块营收15.54亿元,同比增长45.23%。产品已进入生益科技、台光电子等头部覆铜板企业,间接配套英伟达、华为、英特尔、苹果等主流算力体系。

产能同步落地,眉山年产20000吨高速通信基板用电子材料项目预计2026年6月底投料试产,其中规划电子级碳氢树脂产能3500吨,持续匹配下游算力扩张订单需求。

三、三大业务协同发展,成长逻辑全面夯实

1. 光学膜业务(稳健基本盘)

2025年营收14.23亿元,同比增长26.11%,产品涵盖偏光片光学基膜、MLCC聚酯基膜,应用于面板显示、消费电子、汽车电子领域,打破海外材料垄断,实现国产替代稳步放量。

2. 新能源绝缘材料(第二增长曲线)

全年营收12.95亿元,占总营收近25%,产品应用于特高压电网、新能源汽车、轨道交通领域,深度配套国家电网、比亚迪等行业龙头,新能源产业长期需求提供稳定营收托底。

3. 电工绝缘材料(传统优势业务)

全年营收4.81亿元,广泛适配发电设备、各类电工电器,行业口碑稳固,现金流表现稳健。

四、研发底蕴深厚,专利储备充足

截至2025年末,公司及下属子公司累计申请专利640项,有效授权专利355项,包含大量发明专利,持续支撑高端树脂、光学膜新材料迭代研发,构筑长期技术护城河。

以上信息仅供参考,不构成投资建议。