A股低位震荡,泥沙俱下时,一定要保持清醒。下半年行情依然科技是主线,那些说风格切换到消费、白酒、地产的,连看都不要看。

上午主力超大单净流出440亿元,大单净流出348亿元,合计净流出788亿元,净流出方向是:光学光电子、元件、通信设备、电气电源设备等。北向资金合计净流出15.62亿元,流出方向是:芯片、半导体、人工智能等方向,流入方向是通信等方向。

为什么流出这么多,下半年主线还是科技呢?

最近的调整,是前期涨幅大的板块,如半导体、芯片、人工智能、通信等方面。是因为涨多了,需要估值修复。修复到合理位置,下半年依然是它们的行情。理由如下:

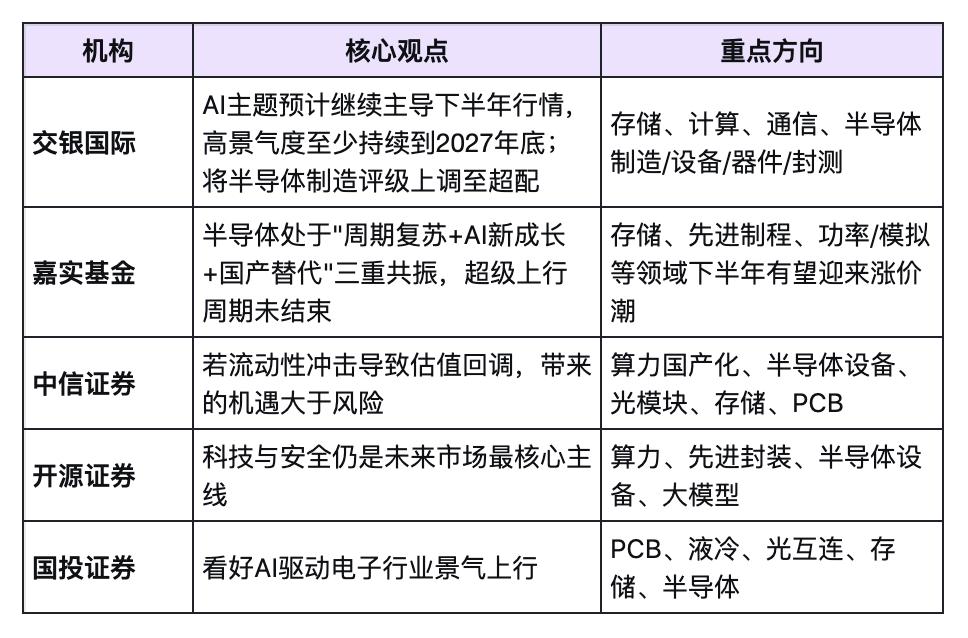

一是,主线依然是科技股:机构共识高度一致,见图一

多家机构对下半年主线的共识高度一致:AI算力(光模块、半导体、存储、通信设备)仍是下半年确定性最高的方向。中证全指通信设备指数当前PE为65.56倍,但横向对比科技成长板块,其PEG已回落至1.08,显著低于半导体、AI应用等高弹性赛道。

二是,长线主力一直在通信ETF的一级市场持续净流入

可靠数据表明,长线主力对通信ETF(光模块/算力方向)的一级市场,无论是在当日,还是5日、20日,都是净流入,这说明,长线资金对于科技方向的认可和支持。

三是,从大盘调整以来,科技方向始终是主线,其它非科技方向,是轮动。

主力净流入非科技方向,这不是"新主线诞生",资金从高位科技撤出后,不敢重仓追别的方向,只能躲进银行、煤炭、传统电力这些低估值板块临时避险。非科技方向,是轮动,不是风格切换。

四是,"调整到位"的关键指标,是估值对业绩的匹配度,不是跌幅深度。

中证全指通信设备指数当前PE为65.56倍,处于近一年80%分位,但其PEG已回落至1.08,显著低于半导体、AI应用等高弹性赛道。A股光通信板块整体PE约34倍,远低于美股同类公司(Ciena当前PE约120倍)。

基于2026年一致预期净利润增速,PEG为1.08意味着:估值仍有一定溢价,但相对于其高增长的业绩确定性,这个溢价是合理的。

通信板块的估值优势不在于PE低,而在于PEG合理、业绩确定性强、长期产业趋势清晰。这也是长线资金在一级市场持续净流入的理由。

最后几句总结:

科技股还是下半年主线,涨多的在调整,非科技股只是临时避险。通信板块最有可能率先调整到位,不是因为"跌多了",而是因为"估值已进入合理区间+长线资金持续拿货+产业趋势未变"。

我们要根据市场情况,回调不要恐慌,根据节奏调整自己的策略,把握时机,顺势而为。

以上内容是个人对于市场的理解,不作为投资建议,市场有风险,决策需谨慎。

信息来源:

1,【券商聚焦】交银国际:AI主题或继续主导下半年行情:证券之星,2026-06-09 09:19:47

2,行业比较周跟踪:A 股估值及行业中观景气跟踪周报:新浪财经,2026-06-07