“藏不住了!”男子名下莫名背债9万,取款单连名字都写错,银行:经理个人行为,我们不管了

来源:综合自河南当地媒体报道

河南的张先生最近被一件事吓得够呛。他无意间发现自己名下莫名其妙多了一笔9万块钱的债务,自己明明没贷过这笔钱,怎么就背上债了?他赶紧去查,查完之后差点气晕过去——这笔账竟然要追溯到2009年,而且很可能是当年银行客户经理搞的鬼。更让他愤怒的是,相关部门回复说:这事是经理个人行为,我们已经给他记大过了,以后不再管。张先生报警,警方也没立案。眼看走投无路,他干脆把这事捅给了媒体。结果你猜怎么着?银行经理一看事情闹大了,赶紧主动上门求和解,银行也服软说“会彻查”。这到底是怎么回事?今天咱们好好唠唠。

一、9万块钱从天而降的债务,取款单上连名字都写错了

张先生说,他压根不知道自己名下还有这笔贷款。查了半天才弄明白,事情发生在2009年。那年他确实想贷9万块钱,一开始申请的是担保贷款。可当时的银行客户经理井某告诉他:“你这个担保没批下来。”然后建议他改办抵押贷款。张先生觉得银行的人专业,就按照井某的要求,又重新签了一份抵押贷款合同。签完之后,他也没多想,就把第一份担保贷款的合同留在了银行,自己回家了。

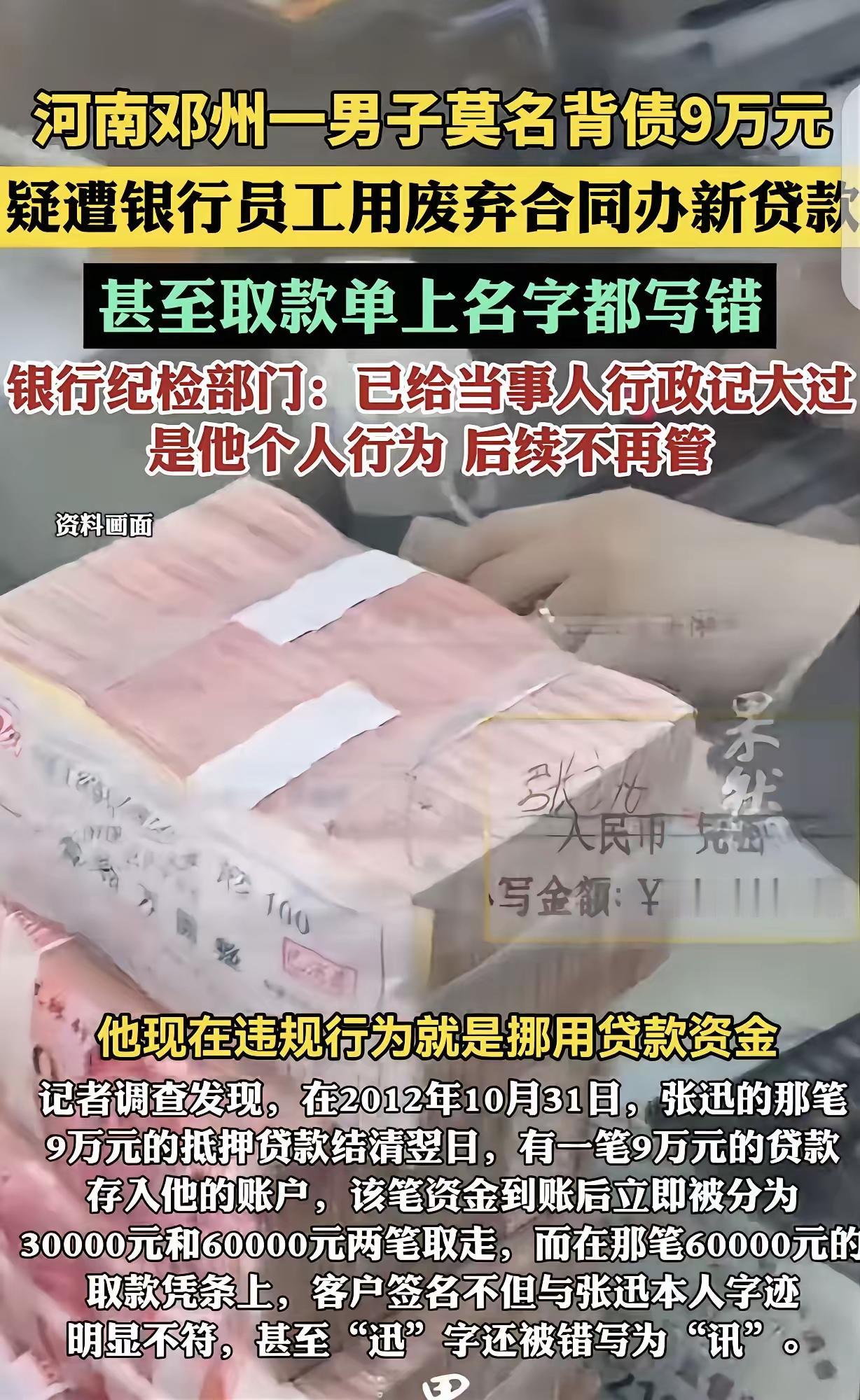

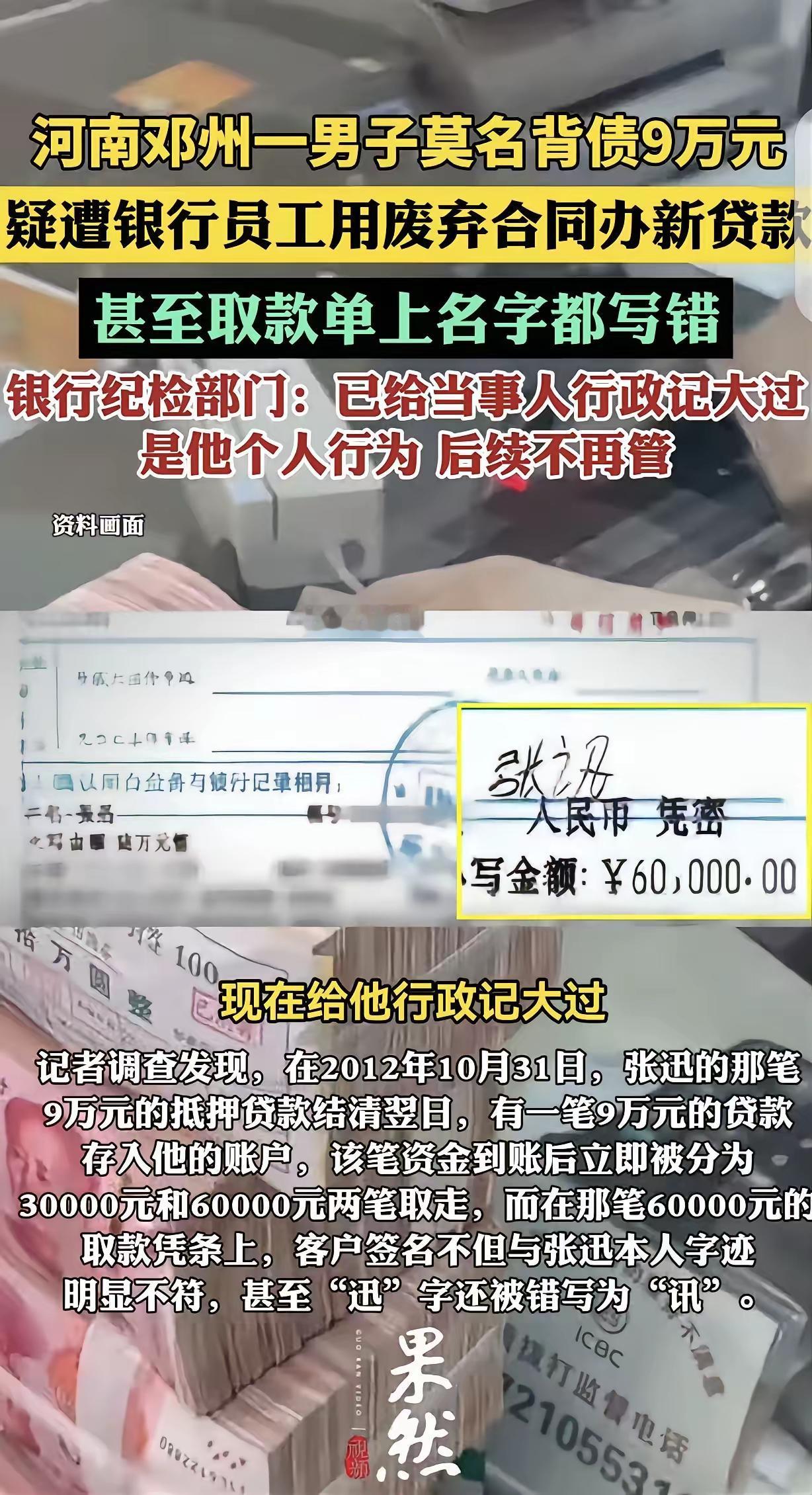

后来张先生正常还清了那笔9万的抵押贷款,时间是2012年10月底。按理说这事就翻篇了。可离奇的是,就在他还清债务的第二天,他账户里突然又被打进来了9万块钱。然后这笔钱转手就被人分两次取走了——一笔3万,一笔6万。张先生这个“债主”全程不知情,一分钱没见到,却莫名其妙背上了9万的债务。

张先生赶紧去调取当年的取款凭条,一看差点没气笑:上面的签名根本不是他的字迹,而且连名字都写错了一个字!这种明显有问题的凭条,居然能在银行系统里顺利走完流程,把钱取走。张先生这才反应过来,当年那个客户经理井某,很可能是拿着那份所谓的“废合同”(第一份担保贷款合同),瞒着他偷偷办了新贷款,然后把钱私吞了。

二、找银行、找相关部门、找警察,全都不管,一爆料立马反转

张先生当然不能吃这个哑巴亏。他先去找银行要说法,银行一开始踢皮球。他又去找相关部门投诉,对方的回复让他心凉了半截:“确实有这回事,我们已经给当事人(井某)行政记大过了。但这是他个人行为,单位以后就不管了。”啥意思?你们员工出了问题,记个过就完事了,剩下的烂摊子让我自己扛?

张先生又去报警,结果警方也没立案。他就像掉进了一个叫天天不应的窟窿里,明明是被坑的那个,却没人替他主持公道。

眼瞅着正常途径走不通,张先生一咬牙,把这事捅给了媒体。这一招果然管用。媒体报道后,事情迅速发酵,井某眼看自己要被推到风口浪尖,怕丢了饭碗甚至吃官司,赶紧主动找上门来,想跟张先生协商赔偿。银行方面也来了个180度大转弯,不再说什么“个人行为”,而是公开承诺:会把这个事彻彻底底查清楚。

张先生感慨说:普通人去银行办业务,就是冲着那份信任去的。结果呢?一个名字都写错的取款单,居然能堂而皇之地把钱取走,这银行的风控管理到底烂成了什么样?

三、法律怎么说?“个人行为”四个字,银行别想甩锅

很多人看了这个事都在问:银行把责任推给“个人行为”,到底站得住脚吗?答案是:完全站不住脚。

根据《商业银行法》第59条明确规定:商业银行应当按照有关规定,制定本行的业务规则,建立、健全本行的风险管理和内部控制制度。简单说,银行有法定义务管好自己的人、守好自己的门。你员工监守自盗,那是你内部管理出了问题,不是你一句“个人行为”就能把责任撇干净的。

在这个案子里,取款凭条上签名明显不对,连名字都写错了,这种低级错误居然能通过银行层层审核,完成放款和取款的全流程。这说明银行的内部风控形同虚设。如果银行自己把关严格,井某根本不可能得逞。所以,银行必须为自己的监管失职承担法律责任,包括但不限于:为客户更正征信记录、赔偿经济损失、追究相关管理人员的责任。

另外,张先生报警没立案,可能是因为时间久远、证据收集困难,或者涉案金额在当时未达到某些立案标准。但这不代表事情没有违法嫌疑。如果查实井某利用职务之便骗取银行贷款归个人使用,可能还涉及职务侵占或骗取贷款等刑事犯罪。

写在最后

这个事让我想起一句话:普通人在银行面前,真的太弱势了。你去存钱、贷款,全凭一份信任。可一旦出了事,银行一句“个人行为”就想把自己摘干净,让老百姓自己背锅、自己维权。

好在舆论的力量让银行低了头。但我们不能每次都靠“爆料”来解决问题。银行必须真正把风控抓起来,别等出了事再“彻查”。更希望监管部门能主动作为,别让老百姓维权比登天还难。

最后想问问大家:你觉得银行该不该为员工的“个人行为”买单?如果你名下突然多出一笔不是自己贷的款,你会怎么办?欢迎在评论区说说你的看法。