需求结构大幅倾斜锂电铜箔!电解铜箔加速高端迭代,行业成长空间打开

电解铜箔分为PCB用电解铜箔、锂电铜箔两大品类,近年下游新能源车、储能爆发,锂电铜箔成为行业第一大需求来源,行业产量结构持续向锂电铜箔倾斜,同时AI服务器带动高端电路铜箔增量,企业集体向超薄、超低轮廓高端产品升级,机构预计2029年行业销量271.47万吨,市场规模可达2437亿元。

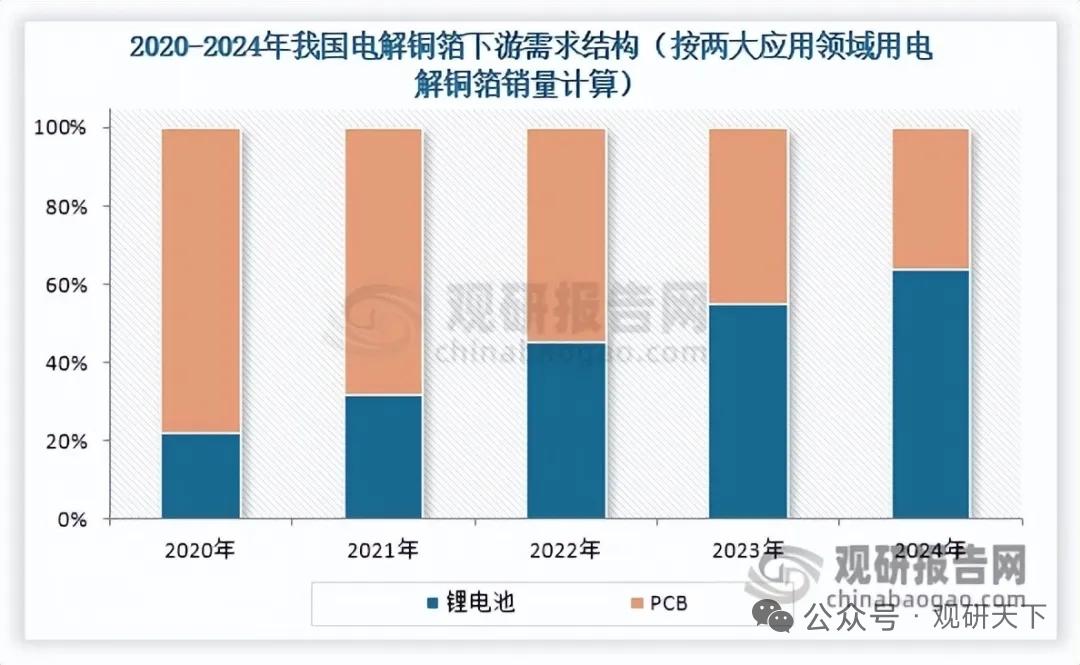

需求结构变化十分明确:2020至2024年,PCB铜箔销量占比由77.92%下滑至36.45%,锂电铜箔占比从22.08%攀升至63.55%。锂电池出货量快速扩容,2020年158.5GWh增长至2024年1214.6GWh,带动锂电铜箔产量年均增速42.53%,远高于电路铜箔8.34%增速,2025年锂电铜箔总产量占比已达64.29%。AI服务器成为新增增量,高端PCB层数与铜箔价值量大幅提升,拉动HVLP、RTF高端铜箔需求上行。

产品高端化转型已成主线:锂电端为提升电池能量密度,铜箔持续超薄化,主流规格从6μm、8μm向5μm及以下迭代,2025年5μm及以下极薄铜箔出货占比25%,2026年有望升至50%;PCB端适配AI服务器、光模块、先进封装,超低轮廓HVLP、反转处理RTF铜箔紧缺,高端产品进口替代空间显著。

头部企业集中加码高端产能,低端产能逐步出清,行业集中度持续提升。德福科技实现3μm及以上超薄锂电铜箔量产,多代HVLP、RTF高端电路铜箔批量供货头部客户;诺德股份具备3.5μm极薄铜箔量产能力,高端RTF、HVLP产品稳步送样验证;铜冠铜箔HVLP系列批量交付;中一科技布局高频高速铜箔,新建高端产能进入落地阶段。

中长期来看,新能源车、储能长期托底锂电铜箔刚需,AI算力硬件带动高端PCB铜箔增量,行业量价齐升逻辑清晰,高端化、超薄化企业竞争优势持续放大。

受益相关企业

德福科技

锂电超薄铜箔+高端HVLP/RTF铜箔双线布局,高端产品客户认证顺利推进,进口替代优势突出。

诺德股份

行业老牌铜箔龙头,极薄锂电铜箔量产能力领先,高端电路铜箔研发验证稳步落地。

铜冠铜箔

HVLP高端电子铜箔批量供货,产能结构优化,充分受益算力硬件带来的高端铜箔需求增长。

中一科技

布局高频高速RTF、HVLP铜箔,新建高端产能释放,切入高端PCB供应链。

以上信息仅供参考,不构成投资建议。