内外双轮驱动!食醋行业高端升级提速,集中度提升空间显著

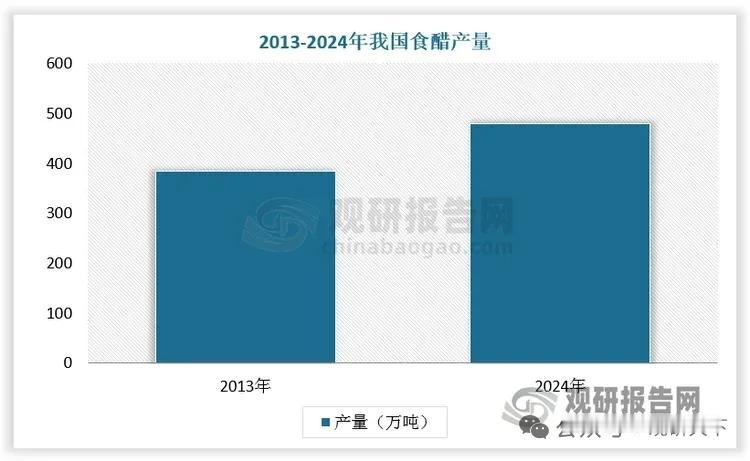

2024年国内食醋总产量达480万吨,行业产值突破300亿元,年均增速超6.5%。产业地域特征鲜明,形成山西老陈醋、镇江香醋、保宁麸醋、山东米醋、永春老醋五大核心产区,前五省份总产量占比超75%,构筑“北陈、南香、西麸、东鲜”差异化竞争格局。

行业市场极度分散,全国规上食醋企业约1200家,小作坊数量超2800家,头部五家企业合计市占率仅42.3%,尚未形成垄断格局,整合空间充足。龙头持续布局智能发酵、AI温控、数字孪生酿造产线,依靠工艺、菌种研发、品质管控拉开竞争壁垒,环保与成本压力加速中小落后产能出清,行业集中度长期抬升逻辑明确。

内需端结构持续高端迭代:酿造食醋占据市场主流份额超80%,3年及以上陈酿高端陈醋占比由2020年15%提升至2025年25%;配制醋增长乏力,果醋、养生保健醋、即饮醋饮等功能型产品契合健康消费趋势,成为新增量赛道。恒顺、紫林、水塔、千禾、海天等头部企业同步布局零添加、有机陈酿、功能性醋产品,卡位高端升级红利。

出口端规模稳步扩容,我国食醋远销美国、日韩、东南亚、澳洲等市场,美国为第一大出口目的地,占出口总量四成左右。高端陈酿醋、有机米醋海外认可度持续提升,行业由本土内需市场逐步向全球调味品供应链延伸,打开外销增量空间。

受益相关企业

恒顺醋业

镇江香醋全国化龙头,数字化酿造体系完善,全国渠道布局完善,高端醋饮、功能醋新品持续放量。

紫林醋业

山西老陈醋头部企业,布局数字孪生发酵产线,菌种研发实力突出,高端陈酿产品竞争力强劲。

水塔醋业

山西陈醋规模化龙头,产能规模领先,熏醅工艺技改升级,深耕餐饮与陈酿陈醋市场。

千禾味业

零添加产品标杆,依托无添加品牌优势,高端酿造醋产品持续抢占升级市场份额。

海天味业

综合调味品巨头,共享集团研发与渠道优势,食醋业务稳步扩容,多品类协同发力。

以上信息仅供参考,不构成投资建议。