电子工业“大米”MLCC赛道解析:需求爆发+国产替代,成长空间打开

MLCC(多层陶瓷电容器)是应用最广泛的无源电子元件,凭借体积小、容量大、寿命长等优势,覆盖全品类电子产品,被称作电子工业“大米”。行业整体稳步扩容,叠加AI服务器、新能源汽车两大高景气下游拉动,叠加海外厂商产能收缩,MLCC国产替代进入加速期。

一、行业基本概况

1. 市场规模

2025年全球MLCC市场规模约148亿美元,预计年复合增速7.6%,2034年将达到286亿美元,规模近乎翻倍。亚太地区占据全球48.6%市场份额,是产业核心聚集地。

2. 产品结构与需求增速

- 通用型:占比近40%,年增速6.4%,主力应用于传统消费电子;

- 高容值型:适配AI服务器、汽车电子,占比24.7%,年增速9.1%,为增长最快品类;

- 低电感、低等效电阻型:合计占比不足两成,年增速均超8.5%。

高性能MLCC成为行业主要增量来源。

3. 核心制造壁垒

MLCC生产工序复杂,核心难点集中在超薄介质层工艺与上游原材料。主流头部企业介质层厚度可做到0.5μm,单款产品堆叠层数最高可达1500层,微小瑕疵即会导致整批报废。核心原料钛酸钡、镍电极浆料、高端离型膜目前仍由海外企业主导,是国内产业主要短板。

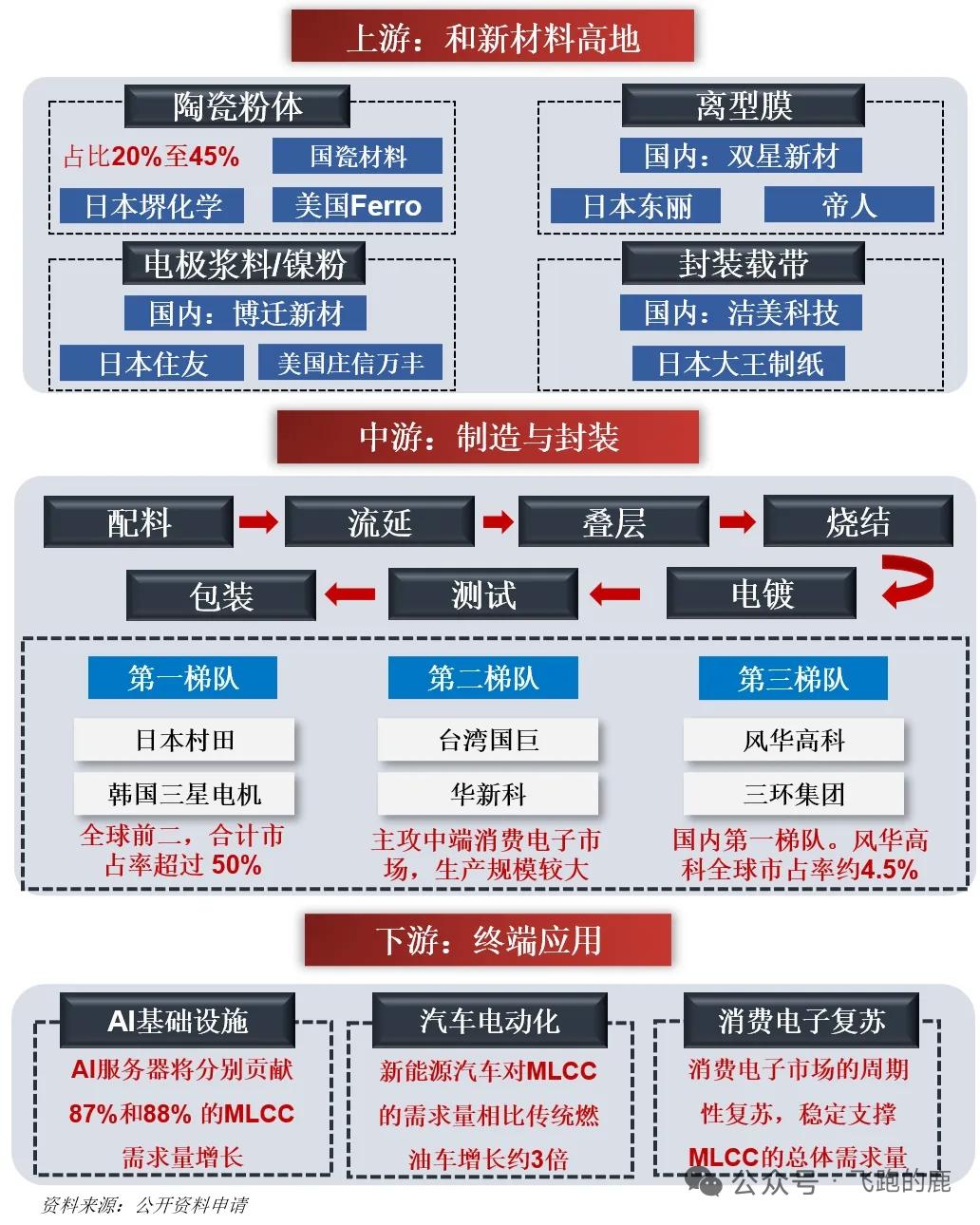

二、全球竞争格局(金字塔格局)

- 第一梯队(塔尖):村田、三星电机,合计占据全球过半份额。村田技术全面,覆盖微型化、高容、车规全品类;三星电机在AI服务器MLCC领域市占率达四成,两家盈利能力突出。

- 第二梯队(中部):太阳诱电、TDK、国巨等日系、台系企业,日系牢牢把控车规级高端市场,台系依托规模与并购形成平台优势。

- 第三梯队(塔基):中国大陆厂商,三环集团、风华高科、微容科技等,单家市占率约2%,处于快速追赶阶段。

三、国内产业现状与替代逻辑

1. 现存差距

- 原材料:高端钛酸钡、镍粉、电极浆料国产化率低,高端配方依赖进口;高端MLCC离型膜由海外巨头垄断。

- 制造工艺:国际龙头介质层厚度降至0.5μm以下,国内主流突破1μm;超小型尺寸产品仍存在代差。

2. 国产替代三大核心驱动力

1. 下游需求爆发

AI服务器MLCC用量是传统服务器的8-10倍;新能源车单车MLCC用量从燃油车3000颗增至20000颗,价值量提升十倍,高规格产品需求持续走高。

2. 海外产能收缩

日韩龙头聚焦高附加值的车规、算力用高端产品,三星电机计划2026年削减30%-35%标准品产能,中低端市场出现供给缺口,国内厂商快速承接外溢订单。

3. 政策与产业链成熟

国内企业技术持续突破,叠加对日高端材料反倾销相关举措推进,上游材料国产化提速。替代路径清晰:先完成消费级替代,再切入国内车企供应链,最终配套国产算力产业链。

四、产业链核心标的

一、MLCC制造企业

1. 风华高科:国内老牌MLCC龙头,布局全系列产品,车规级、高容产品持续突破,深度对接消费电子与新能源客户。

2. 三环集团:陶瓷材料底蕴深厚,MLCC产能稳步扩张,高堆叠层数产品实现量产,积极切入汽车电子、算力领域。

3. 微容科技:在小型化MLCC领域表现亮眼,产品规格持续向国际一线靠拢。

二、上游核心材料

1. 国瓷材料:国内钛酸钡粉体龙头,水热法工艺实现纳米级粉体量产,逐步切入高端MLCC原料供应链。

2. 博迁新材:镍粉、电子浆料供应商,已进入海外头部MLCC厂商供应链。

3. 洁美科技:MLCC离型膜龙头,产品通过村田、三星电机认证并批量供货,高端离型膜国产替代先锋。

三、配套材料

斯迪克、双星新材:布局MLCC高端离型膜,加速产能扩建与客户验证。

以上信息仅供参考,不构成投资建议。