有时候一块石头的分量,比一发导弹还重。

不是在卖关子,你往下看就明白了。

全球有一个地方,长期被半导体和光伏行业悄悄供奉着,叫斯普鲁斯派恩。

美国北卡罗来纳州,一个名字里带着松树气息的小镇。人口稀少,知名度极低,但全球芯片厂、太阳能电池板厂商,几乎都在某种程度上靠这里活着。

因为这里有高纯石英矿,而且还是全球最核心的那个来源地。

高纯石英是什么?

你可以理解成 "超净版沙子",但这个 "超净" 的标准高得离谱,二氧化硅纯度要超过 99.9%,里面的杂质种类和含量,得卡在一个精密到近乎苛刻的范围内。

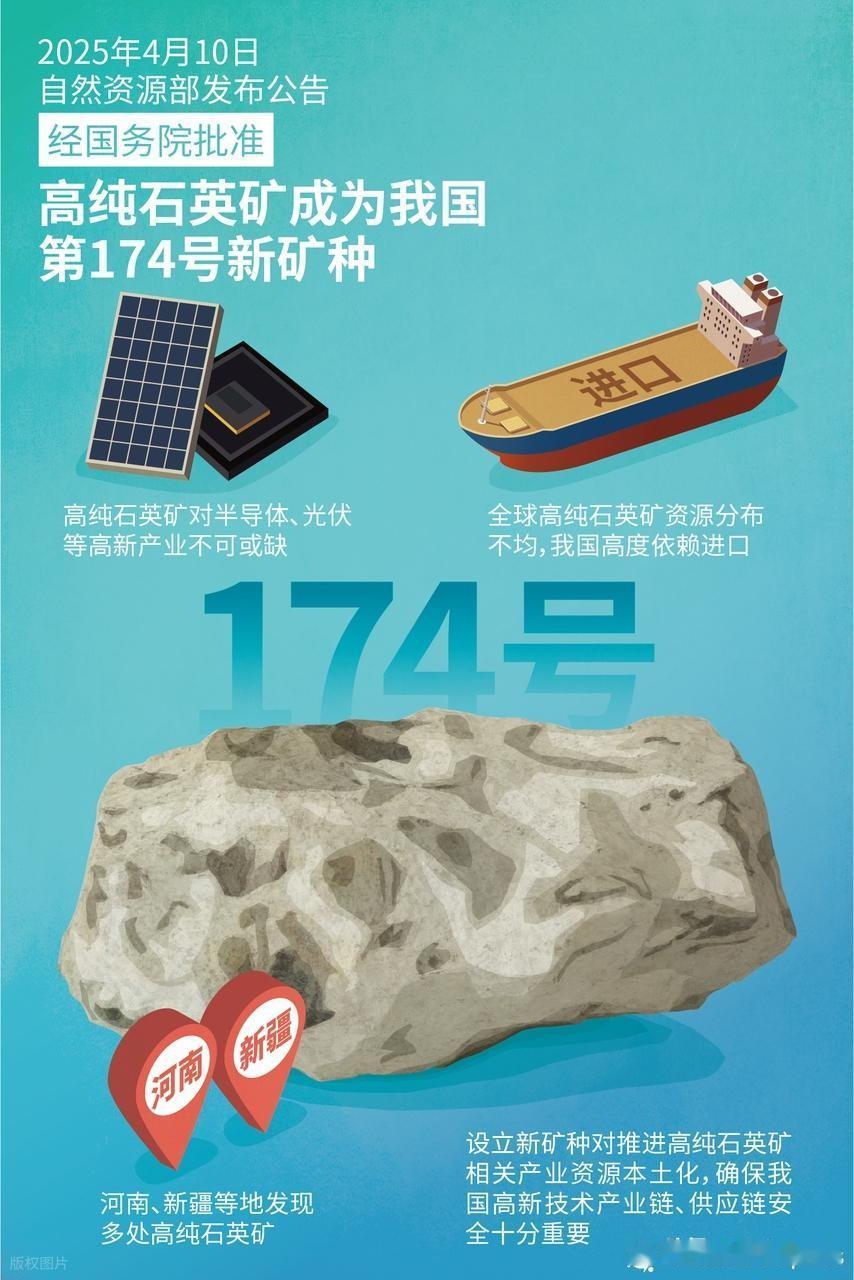

太阳能电池要用,芯片晶圆生产要用,石英坩埚要用,光学组件要用,说白了,凡是跟 "高科技制造" 沾边的,基本都需要它打底。

中国恰好是全球最大的高纯石英进口国。

你再往后想一步,中国同时也是全球最大的光伏产品制造国,最大的半导体封装国,最大的电子产品出口国。这中间的落差,说好听是 "供应链依赖",说难听一点,就是脖子上套了根线,线头在别人手里。

这种状况,在过去几年里越来越让人坐立不安。

2026 年 6 月,《南华早报》刊发了一则不算显眼的消息,说中国研究团队在西藏发现了新的高纯石英资源,相关论文 4 月刊载于《欧洲矿物学杂志》,检测结果显示二氧化硅含量可超过 99.995%,远超高科技制造的基本门槛。

研究者的措辞是学术腔,但藏在字里行间的意思很清楚,"为确保高纯石英原材料的稳定和战略性供应提供了重要机遇"。

学术论文里出现 "战略性" 这个词,往往意味着事情早就不止是学术问题了。

西藏的淡色花岗岩,是一种以石英为主体的岩石,而这批新发现的样品,提纯后杂质可以被有效去除,最终达到 4N5 以上的品级,部分样品甚至到了 4N8。

这个数字对外行人没什么感觉,但对产业链来说,意味着可以上台面,可以用,可以量产。

说到这里,你可能要问一个问题,发现了矿,就能解决问题?

这其实是很多人的误区。

矿石本身只是开头,后面的路还很长,开采、选矿、提纯、再到形成稳定可交付的工业原料,每一步都是技术关。

高纯石英之所以稀缺,不只是因为矿少,也因为提纯这件事极难,对杂质的控制精度要求极高,任何一个环节做不好,最终产品就废了。

但这一次有些不同。

因为这不是一个孤立的发现。

你把时间往前翻一翻,2020 年到 2021 年,河南省和中国地质调查局郑州矿产综合利用研究所,已经在东秦岭和新疆阿勒泰识别出了高纯石英矿带。

2025 年底,自然资源部正式把高纯石英矿列为第 174 号矿种,这是 "十四五" 期间唯一新设的矿种。全国多家企业和科研单位同步展开技术攻关,拿到了中试产品,工艺开始跑通。

西藏的新发现,是在整套体系已经在运转之后,往里又加了一块新砝码。

从找矿、确认资源、立矿种、攻技术关、再到新发现进一步扩充储量,这条线走下来,节奏是清楚的,方向是明确的。

中国过去在这条链上的处境,其实相当被动。

全球高纯石英供应集中度极高,北卡罗来纳州那个矿场几乎是全球定价权和供应稳定性的锚定点,一旦那里出了什么问题,比如天灾、矿难、政策管制,全球光伏和半导体供应链都会跟着抽筋。

2023 年,斯普鲁斯派恩曾经因为飓风停产,全球高纯石英价格随之暴涨,业内人士当时的反应,基本等同于 "已知漏洞突然被利用"。

中国当然感受到了那次寒意。

但换个角度,这件事也很荒诞。

全球最大的光伏产业国,砌墙的砖要从大洋彼岸运过来,这就像一个全球最大的面包厂,面粉得靠进口,还只能从一个供应商买。

所以这一轮找矿突破,在官方话语体系里被称为 "韧性和安全",背后的驱动力,与其说是发展冲动,不如说是被逼出来的清醒。

"十四五" 期间,中国新发现战略性矿产大中型矿产地 398 处,其中不乏铜、金、钾盐这些大宗矿产的历史性突破,锂、氦气、高纯石英这些战略新兴矿产的勘查则呈现跨越式发展。

这些数字背后是一个判断,资源自主权越来越被当作硬实力的组成部分,而不是一个可以用采购合同代替的便利项。

斯普鲁斯派恩那个小镇,大概很快就要从 "全球唯一锚点" 的位置上,慢慢退成 "其中一个重要来源" 了。

当然这个变化,不会一夜之间发生,工业级的供应链迁移从来都是以年为单位的慢事,但方向一旦确立,通常不太会掉头。

那堆西藏山里的石英,悄悄改变的,可能是未来十年半导体和光伏产业的供应链地图。