化工界的“芯片”?PPO/PPE概念集体狂飙,中东断供引发的“材料革命”来了!

一、数据锚点:地缘黑天鹅引爆“材料危机”,AI服务器成“隐形推手”!

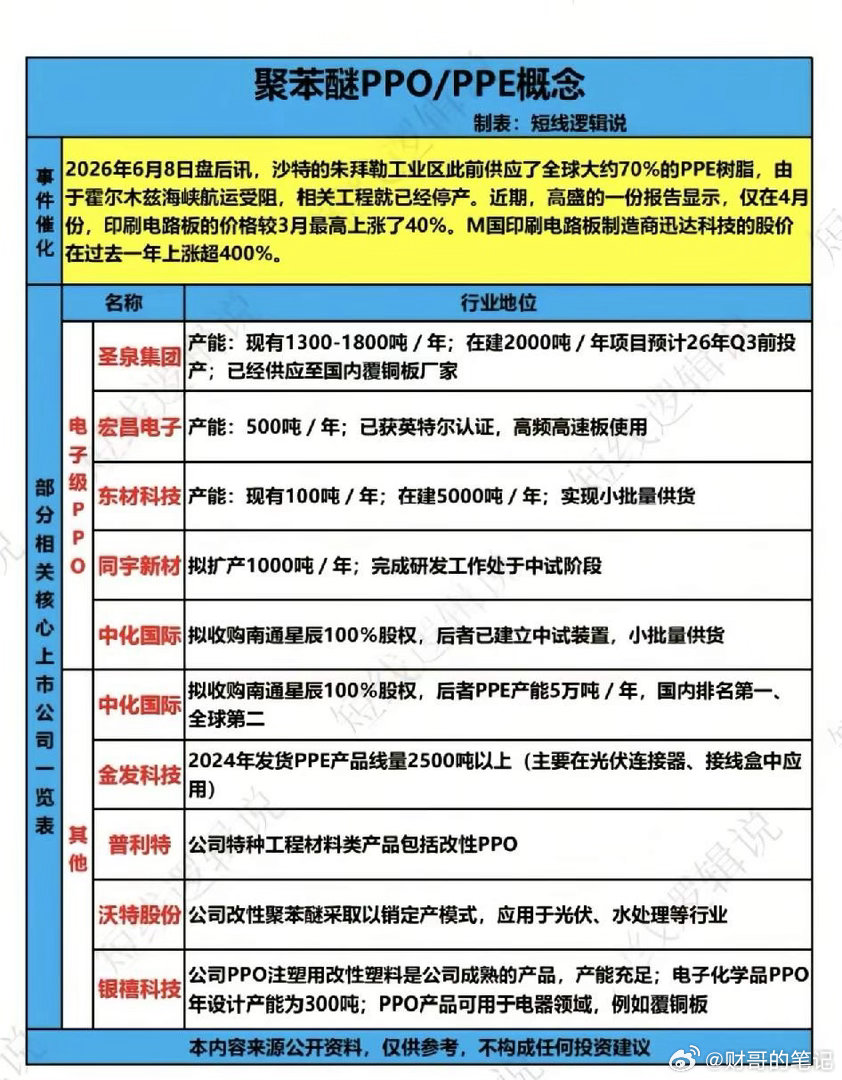

这张图的时间点卡得非常准——2026年6月。核心逻辑是中东航运受阻导致全球约70%的PPE树脂供应面临危机。但更深层的驱动力其实是AI的爆发。AI服务器对PCB的要求极高,必须用高频高速树脂(如PPO/PPE改性树脂)来做覆铜板基材。一边是供给端的“断流”,一边是需求端的“井喷”,这就解释了为什么迅达科技(迅达科技)股价一年能涨400%。这不仅仅是炒地图,而是实打实的“量价齐升”预期。

二、深度解码:PPO/PPE产业链的“淘金地图”

1. 上游“卡脖子”:树脂与改性材料的“皇冠”

* 圣泉集团 & 东材科技(产能王者): 这两家是目前A股里电子级PPO/PPE产能最确定的。圣泉现有1300-1800吨/年,东材虽然现有只有100吨,但在建高达5000吨/年!在缺货周期里,谁的产能大、谁的新产能投放快,谁的业绩弹性就最大。东材科技简直是“全村的希望”。* 宏昌电子 & 同宇新材(认证壁垒): 宏昌电子拿到了英特尔的认证,这是极高的护城河。同宇新材虽然还在中试,但一旦突破,成长空间巨大。

2. 中游“隐形冠军”:并购与扩产的艺术

* 中化国际(巨无霸): 它拟收购南通星辰,后者拥有5万吨/年的PPE产能,国内第一、全球第二。如果收购顺利,中化国际将直接掌握定价权,是本轮行情中军。

3. 下游“跨界应用”:光伏与汽车的“平替”逻辑

* 金发科技 & 沃特股份: PPO/PPE不仅用在AI服务器上,在光伏连接器和汽车轻量化上也是刚需。金发科技作为改性塑料龙头,产能充足,能快速响应市场需求。

三、A股投资启示:如何布局“材料替代”红利?

本轮行情的核心是“AI算力硬件升级 + 地缘政治导致的国产替代加速”。

* “产能为王”逻辑(进攻派): 首选东材科技(新产能弹性最大)、圣泉集团(基本面最扎实)。* “并购重组”逻辑(潜伏派): 关注中化国际,如果并购落地,将带来估值的重塑。* “客户认证”逻辑(稳健派): 关注宏昌电子,拿到英特尔认证就等于拿到了通往AI服务器市场的“通行证”。

四、互动话题

在AI服务器的推动下,传统的FR-4覆铜板正在向高速高频材料(如PPO/PPE树脂)升级。你认为这种材料端的“消费升级”是短期的波动,还是会持续未来5-10年的长期趋势?欢迎在评论区留下你的看法!

免责声明:以上分析基于公开资料整理,产业链供需关系瞬息万变,本文不构成任何投资建议。a股财经资讯