物理AI风口突变:机器视觉为何成全产业链最先兑现业绩赛道

6月8日一份行业纪要流出,彻底打破市场对AI的固有认知:过去大火的生成式AI只停留在数字虚拟层面,而物理AI让机器真正拥有感知、行动能力,承载这套能力的机器视觉,被机构判定为整条AI产业链最先落地、最先释放业绩的核心赛道。一边是资金还在反复博弈算力大模型,另一边产业端已经用落地订单证明,“机器之眼”才是当下确定性最强的主线,市场分歧之下暗藏新的布局机会。

很多投资者此前陷入误区,一味追逐大模型、光模块等数字AI标的,却忽略一个基础逻辑:人类获取外界信息80%依靠视觉,人形机器人、工业自动化想要落地,同样离不开视觉感知硬件与算法。没有机器视觉,物理AI只能停留在实验室仿真阶段,这也是近期海外半导体指数大涨、资金持续加仓视觉产业链的核心原因。海外科技资金已经提前预判这条赛道的业绩兑现周期,反观A股多数资金仍在观望,形成明显预期差。

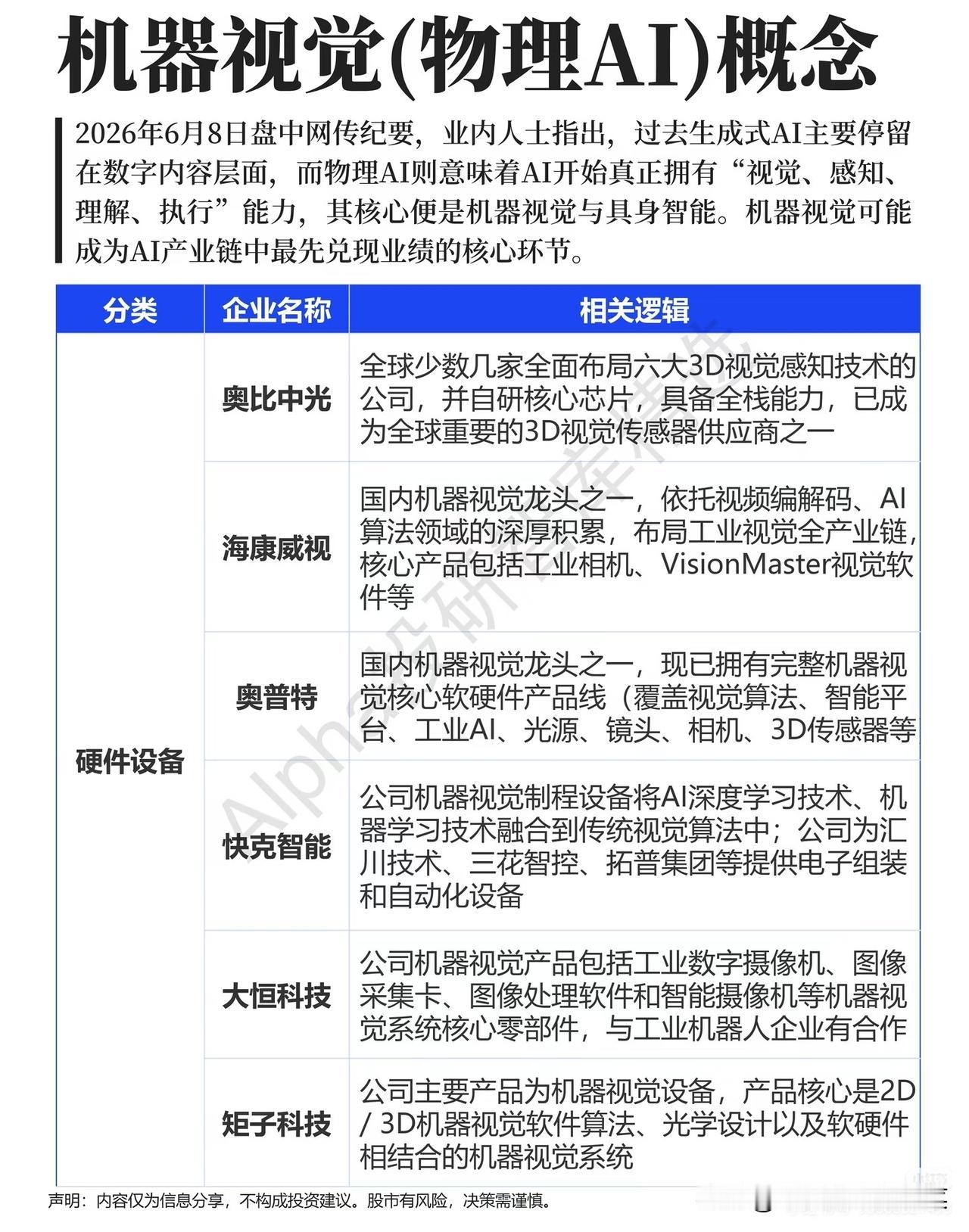

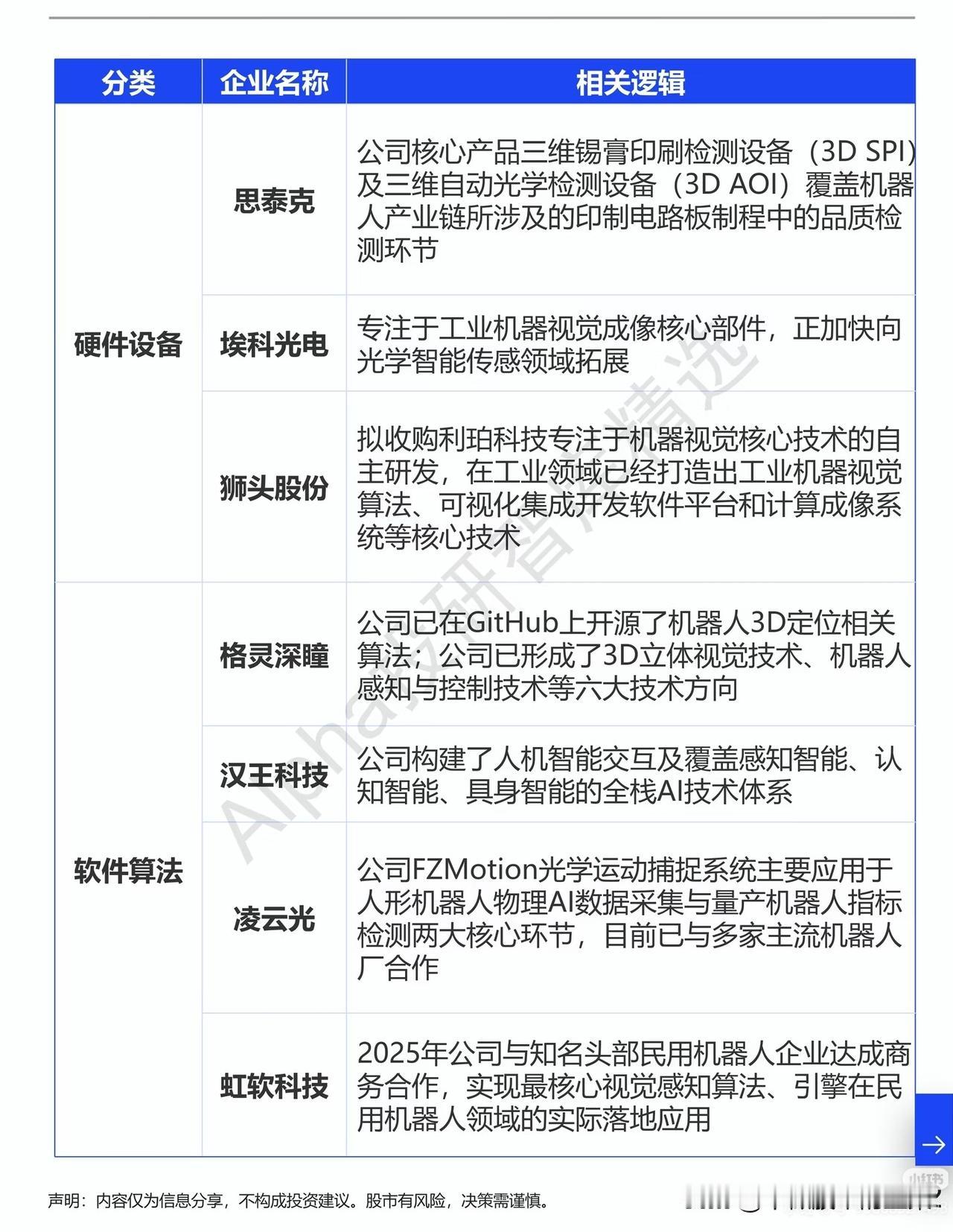

从产业链拆分来看,整条机器视觉赛道清晰划分为硬件设备、软件算法两大核心阵营。硬件端是产业落地的基础,奥比中光手握六大3D视觉全套技术与自研芯片,是全球稀缺的3D传感器供应商;海康威视、奥普特搭建完整工业视觉软硬件体系,覆盖相机、镜头、光源全链条;思泰克、快克智能、埃科光电等企业,则深耕PCB、电子组装、光学成像细分检测设备,直接对接工厂自动化产线,订单转化速度快。软件算法赛道则决定产品上限,格灵深瞳开源机器人3D定位算法,凌云光动捕系统专门服务人形机器人数据采集,虹软科技视觉算法已经落地民用机器人终端,汉王科技更是搭建起完整具身智能全栈技术框架。

整条产业链形成清晰传导逻辑:上游光学镜头、图像传感器提供硬件载体,中游设备厂商做成标准化检测、感知设备,底层算法企业提供空间识别、环境交互能力,下游同步覆盖3C制造、半导体、人形机器人、新能源四大高景气赛道。不同于大模型仍处于投入烧钱阶段,机器视觉企业当前已有稳定工厂订单,硬件设备可快速确认营收,算法授权持续产生复利收入,业绩兑现路径清晰可追溯。

结合当下市场环境,外围科技板块持续修复,A股短期震荡磨底,中线资金正在从纯数字AI向物理AI切换。机器视觉兼具国产替代逻辑与机器人增量需求,短期依托年线支撑可逢低做波段,中长期重点布局软硬件双布局、已经绑定头部机器人厂商的龙头企业。AI产业的下半场,竞争不再是单纯文字生成,而是机器与真实物理世界交互的能力,拥有“视觉”的企业,终将率先吃下物理AI时代最大的产业红利。

⚠️风险提示:文中内容仅为行业信息梳理,不构成任何投资建议,股市存在波动风险,决策需自主谨慎判断。