神剑股份2025年年报深度解读:营收持平转亏,现金流改善,减值与应收问题凸显

公司由芜湖市国资委实控,主营聚酯树脂系列产品,核心品类为户外型聚酯树脂、混合型聚酯树脂,是国内粉末涂料用聚酯树脂领域头部企业。

一、整体业绩概况

2025年公司营收24.19亿元,同比基本持平;扣非净利润808.56万元,同比下滑74.70%;全年净利润亏损747.44万元,为近十年首次出现年度亏损。

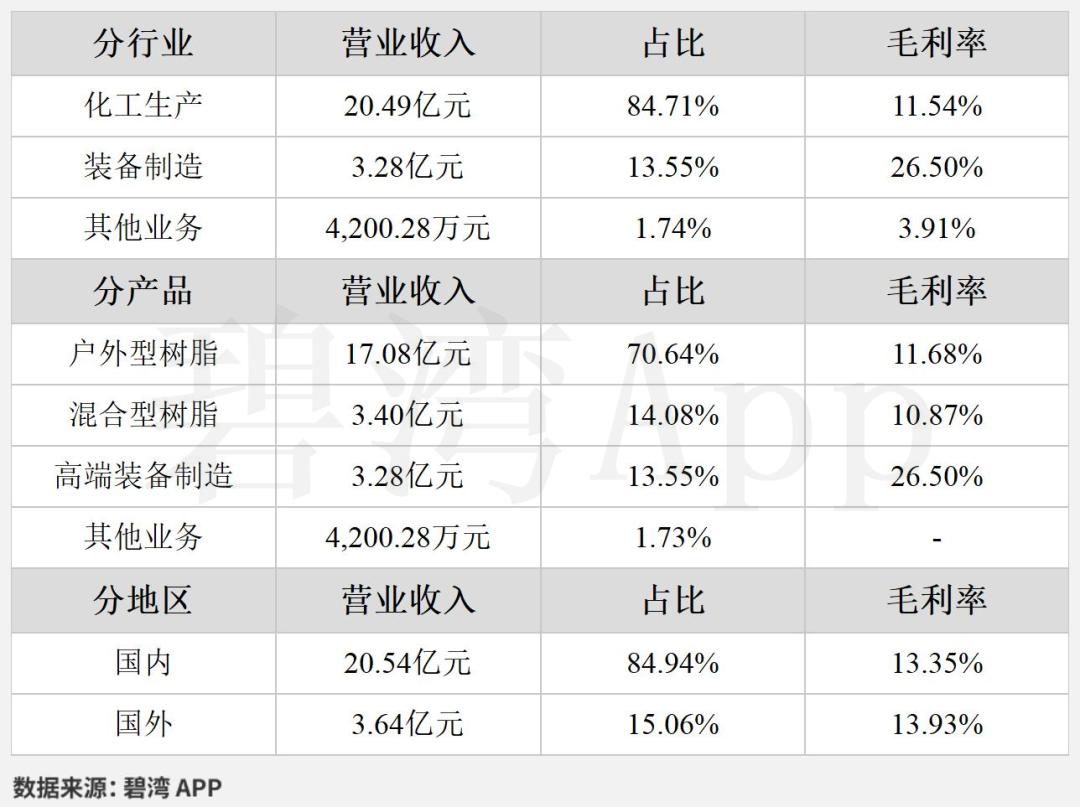

二、营收与毛利结构

1. 产品结构

户外型树脂为核心营收来源,占比70.64%;混合型树脂占比14.08%。

2. 毛利率下滑

全年综合毛利率13.44%,同比小幅回落。其中混合型树脂毛利率从16.47%降至10.87%,降幅显著;户外型树脂毛利率同步小幅走低。

3. 区域销售分化

国内营收20.54亿元,规模基本稳定;海外营收3.64亿元,同比下降15.38%,海外市场表现走弱。

三、利润变动核心原因

1. 盈利趋势走弱

公司净利润自2019年达到高点后持续下行,2025年正式由盈转亏。全年主营业务利润3800.58万元,同比下降7.04%。管理费用、财务费用有所缩减,一定程度对冲了盈利压力。

2. 资产减值大幅拖累业绩

资产减值损失3973.17万元,同比大幅增长,成为亏损主因。其中存货跌价损失1319.46万元,在产品、发出商品为主要计提对象,相关存货仍存在后续减值风险。近年存货计提规模逐年走高,减值压力持续加大。

3. 应收账款坏账风险高企

年末应收账款14.24亿元,占总资产31.30%,规模偏高。全年信用减值损失2034.64万元,应收账款坏账损失达2339.39万元,账龄2-3年款项计提坏账规模最大。

四、现金流表现

全年经营净现金流1.13亿元,同比由负转正,增幅135.70%。现金流改善主要得益于销售回款、借款流入增加。

长期来看,销售商品收到的现金持续低于营业收入,应收款项占比偏高,需警惕收入质量与产品竞争力问题。

五、存货与商誉情况

1. 存货

年末存货余额3.06亿元,同比下降13.94%,占总资产7.41%。存货周转率从6.83提升至7.32,周转效率略有优化。

2. 商誉

账面商誉合计2.63亿元,占净资产11.91%。其中2.23亿元来自此前收购的嘉业航空,该主体近年持续亏损,但2025年营收、亏损情况均有好转,目前减值风险较低。

六、行业与行业地位

公司所处合成树脂行业稳步发展,粉末涂料凭借环保属性市场规模持续扩容,行业朝着高性能产品、拓展新应用场景、提升集中度方向发展。

公司聚酯树脂总产能22万吨,国内市占率20%-25%,户外型树脂优势突出,上游配套产能保障原料供给,合作客户包含多家国际涂料企业。在全球树脂行业营收排名第八、国内排名第四,行业综合排名处于中游。

七、综合总结

2025年公司营收规模未出现明显波动,但受存货、应收款项大额减值影响,年度业绩转亏。政府补助对利润形成一定支撑,剔除相关收益后主业盈利压力更大。公司现金流实现好转,存货周转小幅改善,但应收款高企、长期回款偏弱、减值频发等问题亟待解决。整体盈利能力在行业内处于偏低水平。

以上信息基于公开资料整理,仅供参考,不构成投资建议。