工业机器人行业震荡上行!国产份额提升出口高增,高端智能化路线明确

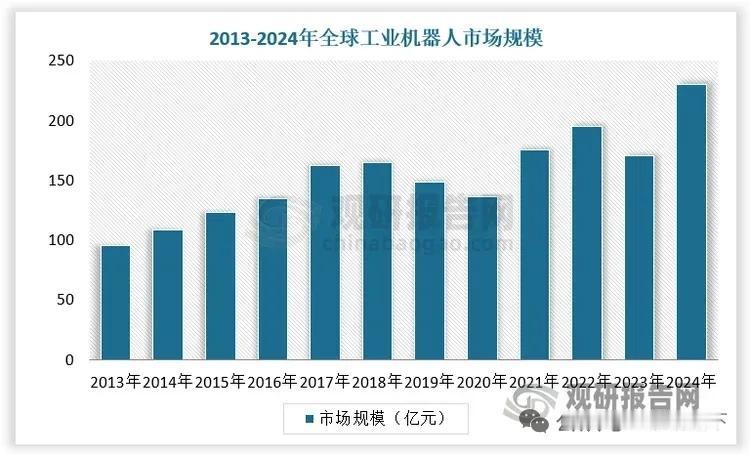

全球工业机器人行业整体呈现波动向上态势,2018年市场规模165亿美元,2020年受疫情影响回落至136亿美元,2021年回升至175亿美元,2024年预计达到230亿美元。应用场景持续拓展,电子电气、汽车为两大核心领域,新能源、半导体、仓储物流等新兴领域需求快速释放。

国内已是全球最大工业机器人产销市场,2025年市场规模195亿元,预计2026年增至209亿元;当年产量达77.31万套。本土品牌竞争力持续增强,2024年国内市占率升至52.3%,销量同比增长20%。全球梯队方面,国内已有埃斯顿、汇川技术、埃夫特、珞石股份4家企业跻身全球前十,头部企业年出货量突破2万台。出口端表现亮眼,2026年4月单月出口量超2.5万台,同比增幅接近90%。

头部国产企业各有技术与场景优势。埃斯顿核心部件自主化率高,焊接、光伏、锂电领域实力突出;汇川技术伺服产品领先,在3C电子、新能源赛道优势明显;埃夫特深耕汽车、航空航天等高端制造;珞石股份主打高精度产品,适配精密装配与人机协作场景。

按照产业规划,行业中长期发展目标清晰,2030年国内机器人产业迈入全球第一梯队,2035年综合实力达到国际领先水平。当下升级方向聚焦四大板块:迭代整机性能,适配柔性生产与人机协同;攻坚控制器、运动算法等核心控制系统;研发机电控一体化模块化关节;补齐操作系统、数字孪生等工业软件短板,全面推进高端化、智能化转型。

以上信息仅供参考,不构成投资建议。