工业污水治理成本承压,化学药剂成降本增效核心方向

国内工业用水管控日趋常态化,行业从规模扩张转向提质增效。污水运营成本持续走高,化学药剂凭借灵活、低投入、高盈利特性,成为当下最优解。

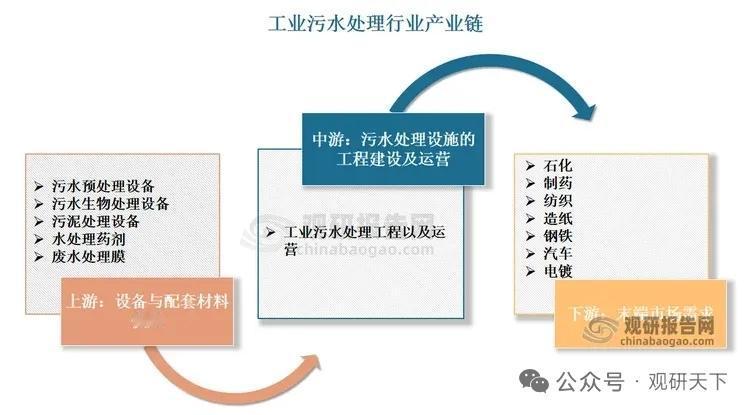

一、行业基本格局与产业链

工业污水治理依靠物理、化学、生物等技术实现废水达标排放与循环利用。产业链分层明显:上游设备、药剂材料附加值最高;中游工程运营毛利率仅10%-15%;下游项目平均回报率约8%。

工业用水量趋于平稳,近年稳定在970亿立方米左右,粗放式用水模式终结,倒逼污水处理精细化升级。行业处理能力稳步扩容,2023年日处理能力达1.886亿吨,预计2028年升至2.087亿吨。园区集中治理成为主流,占比持续提升,集约化特征凸显。

二、市场规模稳步增长,高排污行业为核心需求端

污水治理总量与市场规模持续上行:2024年工业废水处理总量339.1亿吨,行业市场规模823.2亿元;预计2027年突破千亿,2028年达1086.4亿元。

增长动力来自老旧设施改造、环保标准升级与数字化监管落地。黑色金属冶炼、电力热力、化工、纺织、造纸五大行业,是废水治理主要服务对象。

三、成本压力凸显,倒逼技术路线切换

环保标准提升叠加运维支出增加,吨水处理费用逐年上涨:2019年1.91元/吨,2023年升至2.41元/吨,预计2028年达2.93元/吨,降本增效成为全行业刚需。

传统物理法、生物法依赖大额基建投入,工艺固化、调整难度大,难以适配动态水质与成本管控需求。

四、化学药剂赛道优势突出,成为核心突破口

化学法依托现有设施即可使用,无需新增工程投资,操作灵活,可快速适配水质与排放标准变化。该赛道盈利能力突出,行业利润率超40%。

在全行业利润被持续压缩的背景下,污水处理化学药剂成为兼具成长性与盈利性的优质细分领域,也是企业破解成本难题、实现技术升级的关键方向。

以上信息仅供参考,不构成投资建议。