美国人咬紧牙关能把稀土提炼出来吗?答案是肯定的,问题是咬了七十年,还是没能咬住。

稀土分离提纯,说白了就是把矿石里十七种化学性质极其相近的元素逐个拆开纯化。这套工序各国下功夫研究都能上手,美国、日本、澳大利亚都具备相关技术知识。真正把竞争对手一个个逼退的,是规模——没有足够大的产量,每吨稀土分摊的设备、环保、人工成本就高到无法盈利。

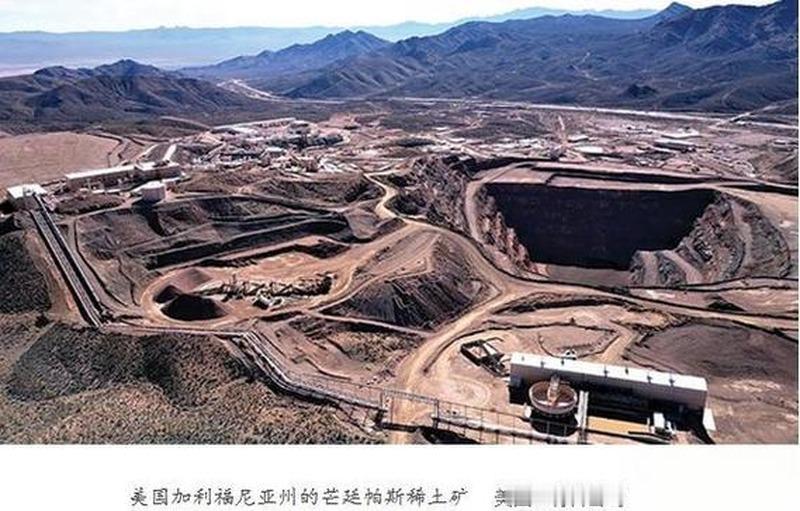

美国手里其实有一张好牌。加利福尼亚州莫哈韦沙漠的芒廷帕斯矿,1949年地质学家找铀时意外发现,矿石品位极高,稀土氧化物平均含量约7%,部分区域超过8%。1952年正式投产后,这座矿山一路扩张,到1980年代初每年产出约两万吨稀土氧化物,满足全球七成以上需求。那段时间,美国从开采、选矿、焙烧、酸浸到溶剂萃取分离,建起了完整的技术体系,是货真价实的全球稀土霸主。

然后中国进场了。

1985年,中国对稀土出口实施退税政策,1986年产量超过美国,此后一路猛冲。1991年出口量8200吨,2004年涨到5.33万吨,全球占比从1994年的48%飙升至2004年的95%。与此同时,中国稀土出口均价从1991年的约1.25万美元每吨,压到2004年的约9300美元每吨。芒廷帕斯矿腹背受敌:一边是中国低价冲击,一边是美国日趋严格的环保法规。1998年,矿区发生含放射性物质的废水管道泄漏,监管压力骤增,合规成本暴涨。Molycorp先停分离环节,只卖精矿,撑到2002年彻底关闭。

美国没有放弃。2008年,以马克·史密斯为首的投资者团队收购Molycorp,启动"凤凰计划",总投资约17亿美元,目标是重建从矿山到磁体的全链条。2010年Molycorp上市,恰逢中国因钓鱼岛争端对日本实施稀土出口禁运,国际价格暴涨,氧化镝从约90美元每公斤飙到2300美元以上,Molycorp股价跟着飙升,公司趁机收购爱沙尼亚加工厂和加拿大Neo Materials。

好景不长。2012年后,中国通过增加供应把价格迅速压回去,氧化镝跌至200美元以下。Molycorp的技术挑战没解决,回收率低于预期,成本持续超支。2013年矿区收入不足1亿美元,却背负近17亿美元债务。2014年净亏损6.23亿美元,2012至2014年累计亏损超过14亿美元。2015年6月,Molycorp申请破产保护,芒廷帕斯矿再次闲置。

这是美国第二次倒在规模面前。

2017年,芒廷帕斯矿以2050万美元从破产法庭被接手,重组为MP Materials重启开采。2019年产量超过3万吨稀土氧化物当量,占全球约15%,听起来不错——但直到2022年,MP Materials超过95%的收入仍来自向中国出售稀土精矿,由中国冶炼厂完成后续分离加工。挖矿的活儿美国人在做,真正赚钱的分离环节还是在中国。

2023年第三季度,MP Materials才开始自己生产分离后的稀土氧化物。2024年钕镨氧化物产量1294吨,2025年增至2599吨,翻了一倍。为了给这条链条托底,2025年7月美国国防部与MP Materials签下合作协议,承诺以110美元每公斤的底价购买钕镨氧化物,期限十年,并提供4亿美元战略投资。没有这个底价,MP Materials预计完全达产后生产成本约40美元每公斤,而中国当前成本约50至60美元每公斤——看起来美国有优势,但这个数字是在政府兜底的前提下算出来的。一旦中国供应商短期降价,西方竞争对手照样撑不住。

更麻烦的是,芒廷帕斯矿属于轻稀土矿,重稀土元素镝和铽含量极低。而高性能磁体、导弹系统最需要的恰恰是这两种重稀土。目前全球99%以上的离子吸附型重稀土产能集中在中国和缅甸,MP Materials计划2026年中期投产的重稀土分离设施年产能仅约200吨,远不足以支撑其更大的磁体计划。

中国这边是什么体量?2024年稀土产量27万吨,占全球近七成。包头、赣州两大产业集群,矿山、分离厂、下游加工高度集聚,工人熟练,配套齐全,运输距离短。截至2025年,包头一个城市有效稀土专利超过2000件,赣州也接近2000件。规模大到这个程度,每吨分摊的固定成本和环保成本都被压到极低,这才是真正的护城河。

所以美国人能不能咬紧牙关把稀土提炼出来?技术层面,当然能。但问题从来不是技术,是规模。一座矿山打不过一个产业集群,一家公司打不过几十年积累的配套体系。美国现在走的路——政府兜底、国防部买单——本质上是用补贴换时间,看能不能在中国价格战打过来之前把规模撑起来。这条路能不能走通,芒廷帕斯矿已经倒下两次,第三次还在进行中。