营收增、利润亏!沃格光电年报拆解,新项目静待业绩拐点

一、整体业绩:营收稳步抬升,亏损持续扩大

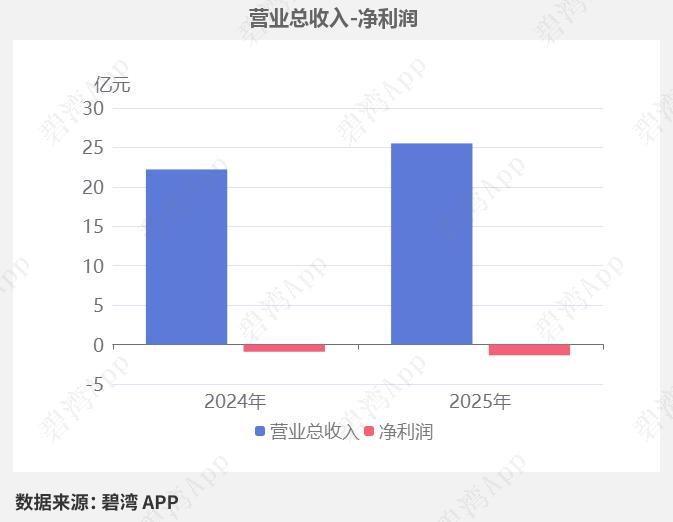

2025年公司实现营收25.51亿元,同比+14.88%;全年净利润-1.36亿元,扣非净利润-1.78亿元,亏损额度较上年进一步走高。近五年4年录得亏损,盈利端承压明显。

营收上涨依靠光电玻璃、显示器件业务放量,但行业价格竞争加剧拖累毛利率,全年综合毛利率16.95%,小幅低于去年17.15%,主业毛利率连续三年回落,由2023年22.67%降至2025年16.89%。

二、业务拆分:玻璃精加工高增,显示器件增速偏弱

1. 光电玻璃精加工:营收7.94亿元,同比+28.49%,为营收增长核心动力;

2. 光电显示器件:营收13.36亿元,同比+7.10%,增长乏力;

3. 区域结构:国内营收基数大、增速放缓,海外营收占比由5.77%提升至14.76%,但海外毛利率从27.75%大幅下滑至15.31%,出海增收不增利。

三、亏损核心诱因:费用抬升+资产减值双重拖累

1. 成本端:营收增14.88%,营业成本同步上涨15.15%,成本增速跑赢收入;

2. 期间费用:管理费用2.22亿元(+24.36%)、财务费用6008.91万元(+44.36%)、研发投入1.4亿元(+16.45%),费用刚性抬升蚕食利润;

3. 减值承压:全年资产减值6944.29万元,同比大幅走高,进一步放大亏损;

全年主营业务利润-7063.86万元,亏损同比翻倍,叠加非主业亏损,最终全年大额亏损。

四、亮点:经营现金流大增,产能建设稳步落地

1. 现金流改善:2025年经营净现金流453.42万元,同比大增3.24倍,回款质量好转;

2. 在建产能落地:在建工程4.8亿元,AMOLED玻璃蚀刻项目进度61%,在安装设备全年转固2.49亿元,合计在建转固3.31亿元推升固定资产至15.12亿元。项目瞄准8.6代AMOLED玻璃精加工,配套京东方等面板大厂,达产后规划月产2.4万片,是未来业绩潜在增长点;

3. 技术与产能储备:技术人员同比增40.55%至759人,手握TGV通孔核心技术,Mini LED玻璃基板市占率8%-10%,切入车载显示、半导体封装载板赛道。

4. 政府补助托底:全年合计收到补助6151.77万元,1533.20万元计入当期损益,剩余4618.57万元递延入账,账面留存补助1亿元。

五、潜在风险

期末商誉1.9亿元,占净资产14.65%,主体来自并购宝昂电子,后续存在商誉减值隐患;连续多年主业亏损,当前滚动PE为负值,估值参考性有限。

以上信息仅供参考,不构成投资建议。