AI算力拉动MLCC量价齐升,国产材料+元件全链条加速进口替代

正文

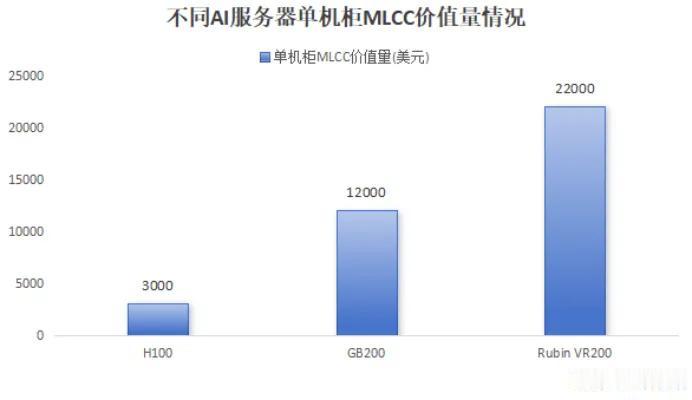

AI服务器功耗升级带动MLCC单机搭载量大幅抬升,AI机型MLCC单车价值从H100三千美元升至Rubin机型2.2万美元,远期有望突破4万美元;海外大厂产能紧绷开启涨价周期,村田AI专用高容MLCC上调报价15%~35%,国内材料、元件厂商迎来国产替代黄金窗口。

一、上游粉体:国瓷材料卡位高端MLCC核心原料

钛酸钡粉体是MLCC关键基材,高容产品粉体成本占比35%-45%。国瓷材料国内率先实现水热法钛酸钡量产,打破海外垄断,供货三星电机、国巨、风华高科等头部MLCC大厂。

1. 加速扩充AI服务器、车规级高端瓷粉产能,绑定算力上游需求;

2. 球形氧化硅切入高端覆铜板原料,中空球形硅进入头部客户验证;

3. 向下延伸精密陶瓷,陶瓷基板、卫星封装陶瓷管壳批量落地光模块、低轨卫星赛道;

4. 2026Q1经营性现金流同比+84.41%,多品类新材料放量支撑长期成长。

二、中游元件双龙头:三环集团、风华高科

三环集团

大陆MLCC出货首位,高端产品膜厚约1μm、堆叠超千层,产品适配AI数据中心、光通信场景;陶瓷基板、光纤插芯全球市占领先,通信器件毛利率44.36%。2026Q1营收、净利同比分别+46.25%、+48.48%,港股募资持续加码高端MLCC扩产。

风华高科

MLCC营收占比约40%,高端产品占比15%,从容阻感全品类布局;自有高容瓷粉、铜浆推进原材料自研,祥和工业园落地后月新增高端产能151亿只,3款新品完成头部客户认证批量出货,同步布局超级电容打开汽车增量。

三、行业景气逻辑

1. 需求:AI服务器+新能源车双驱动,2025-2030算力MLCC年均增速34%;

2. 供给:高端产线建设周期12~18个月,行业年产能增速仅10%,供需错配支撑涨价延续;

3. 格局:高端高容MLCC村田+三星合计市占90%,国产厂商逐步突破高端实现替代。

受益上市公司

国瓷材料

高端MLCC钛酸钡国产龙头,瓷粉+陶瓷基板双线受益AI算力扩容,多品类新材料打开第二增长曲线。

三环集团

大陆MLCC龙头,超薄高叠层高端产品落地数据中心,陶瓷多品类高毛利放量。

风华高科

容阻感一体化平台,高端MLCC产能持续释放,自研原材料降本增效。

以上信息仅供参考,不构成投资建议。