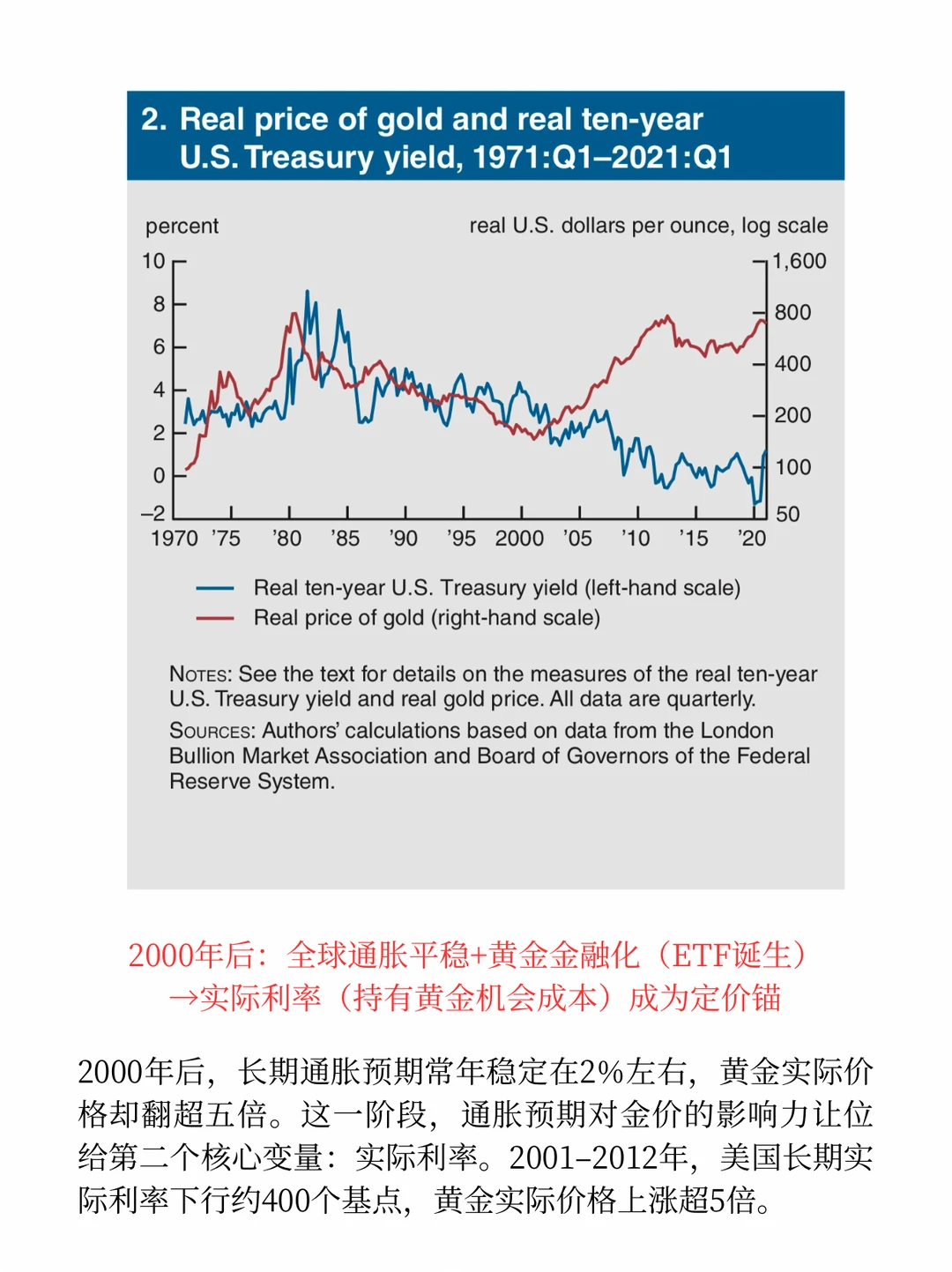

阶段性规律如下:1971年至2000年,通胀与通胀预期是金价最核心决定因素;2001年后,长期低实际利率、经济前景悲观成为金价上行主导。尽管2001年后通胀持续走弱本该压制金价,但空前低位的长期实际利率叠加市场对经济的悲观预判,完全抵消低通胀利空,持续推高金价。

对于对冲通胀这一点,联储写的挺直白的:与法定纸币不同,黄金供给总量近乎固定;不过大宗商品大多同样供给有限。黄金特殊的避险属性一方面源自金本位时代遗留认知,另一方面部分投资者坚信全球未来存在重启金本位的可能性。

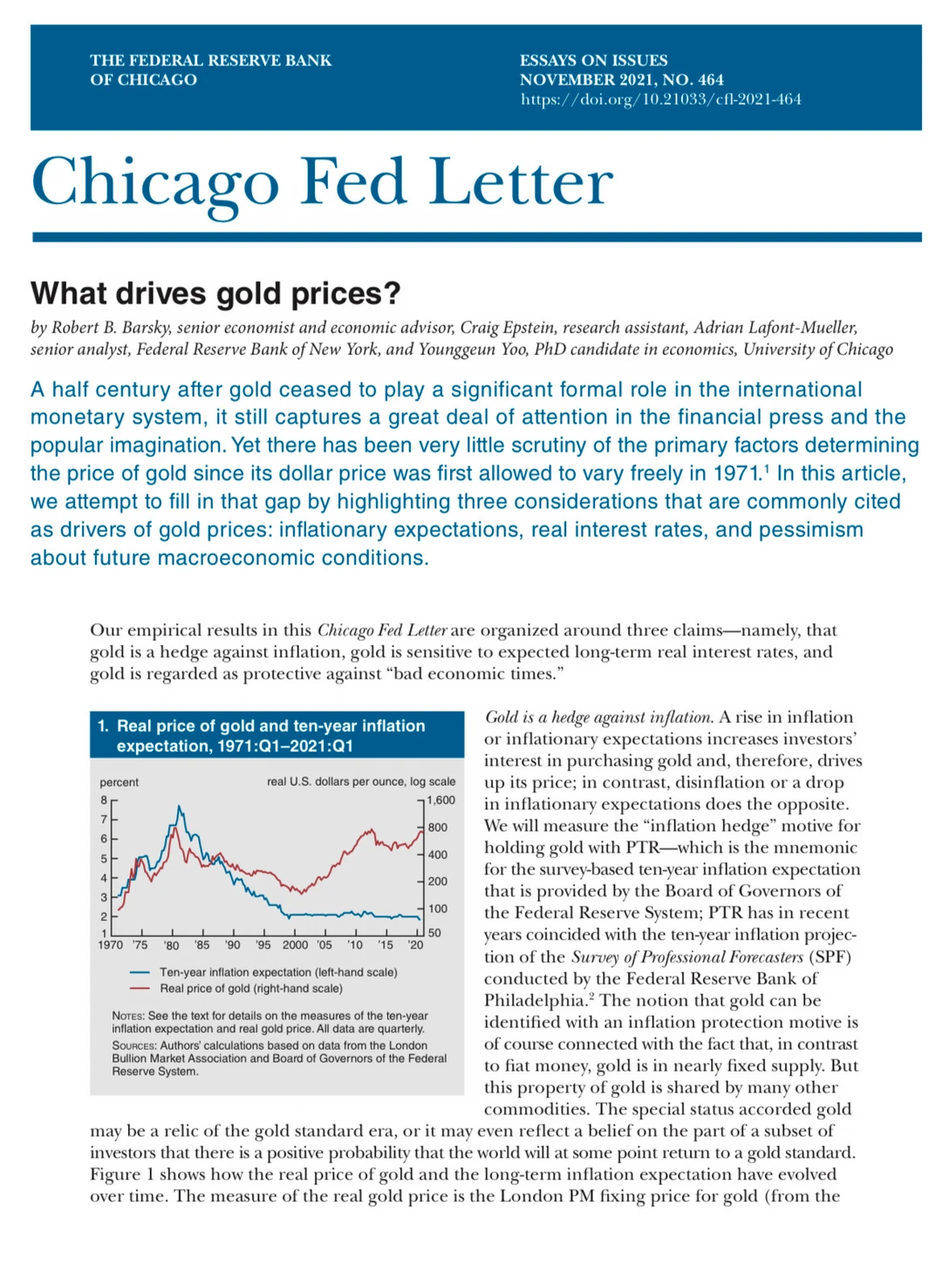

1971至2000年前后,黄金实际价格与长期通胀预期走势基本同步:1971–1980年通胀预期大幅飙升,金价同步暴涨;1980–1983年沃尔克紧缩抗通胀周期,金价大幅回落;1983–2000年,长期通胀预期持续走低,黄金实际价格同步下行。

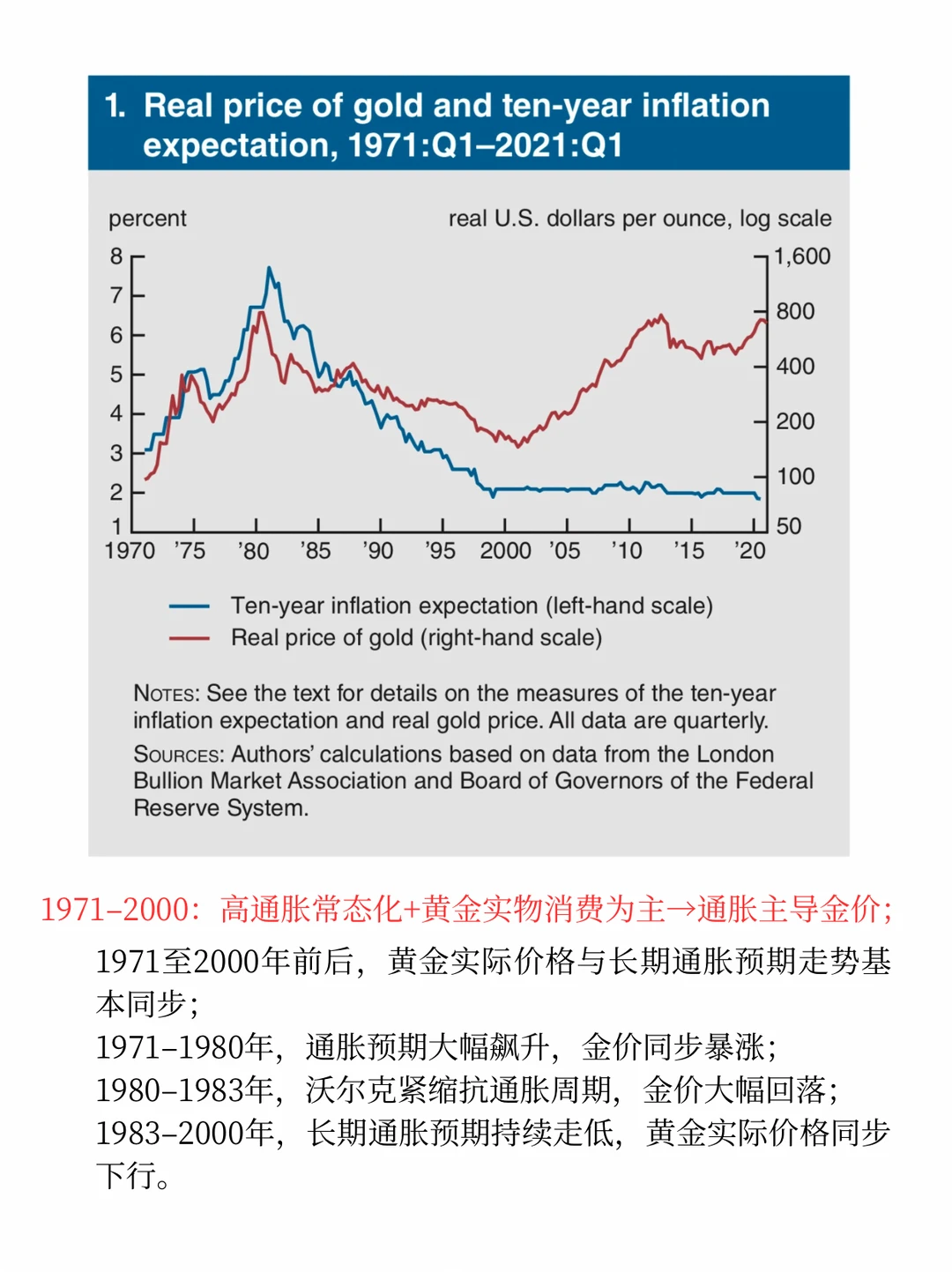

但2000年后,长期通胀预期常年稳定在2%左右,黄金实际价格却翻超五倍。这一阶段,通胀预期对金价的影响力让位给第二个核心变量:实际利率。

金价受长期预期实际利率影响显著,呈负相关:在其他条件不变时,预期实际利率走高,金价下行。2001–2012年,美国长期实际利率下行约400个基点,黄金实际价格上涨超5倍。这个规律仍然在发挥作用。

现在我们看黄金价格变动,值得参考的指标是十年期的TIPS收益率,把最近震荡下行行情和TIPS收益率走势放在一起看很清晰,美联储更鹰了,在沃什6月17号首次上FOMC会议之前,预计不会有什么行情了。