1.6T落地催生千亿空间,光模块上游设备迎量价+国产替代三重红利

一、行业空间测算

2026年光模块设备市场332亿元,2027年525亿元、2028年640亿元;三年新增设备需求分别210亿、193亿、115亿,远期3.2T迭代再带来871亿设备增量,中长期赛道总空间突破2000亿。

800G升级1.6T,百万只模块产线投入由5亿抬升至6亿,3.2T进一步增至7亿元,设备单机价值持续上行。

二、扩产倒逼产线自动化升级

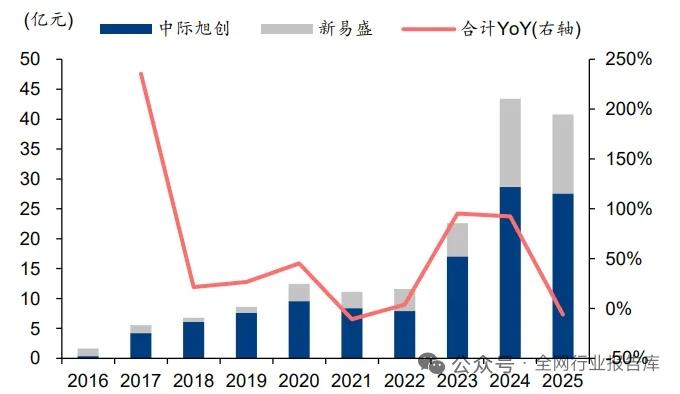

1. 下游头部资本开支激增:中际旭创26Q1设备投入19.29亿元,新易盛6.31亿元,Coherent投入2.9亿美元;旭创在建工程七成用于设备采购。

2. 1.6T工艺门槛抬升:贴片亚微米精度、耦合纳米级对准、测试速率上探百G+,人工量产良率不足,自动化改造成为硬性刚需;应用光电自动化改造后工时降90%、不良率大幅优化。

3. 五大核心设备:贴片机、耦合设备、测试设备、老化、光学检测,贴装与测试仪价值占比最高。

三、国产替代空间广阔

国内光通信测试仪器约84%市场被海外垄断,国产化提速:

1. 贴片设备:猎奇智能,全球出货占比21%并列第一;中低端固晶国产化70%-80%,高端共晶贴片国产化至50%;

2. 耦合设备:国产产品可对标海外,全面配套800G/1.6T量产;

3. 测试仪器:联讯仪器、普源精电,产品落地适配1.6T光模块检测。

四、核心逻辑总结

光模块行业内卷、产品降价,上游设备受益**下游扩产(增量)+工艺迭代涨价(提价)+进口替代(份额)**三重逻辑,产业链盈利确定性优于中游模组厂商。

以上信息仅供参考,不构成投资建议。