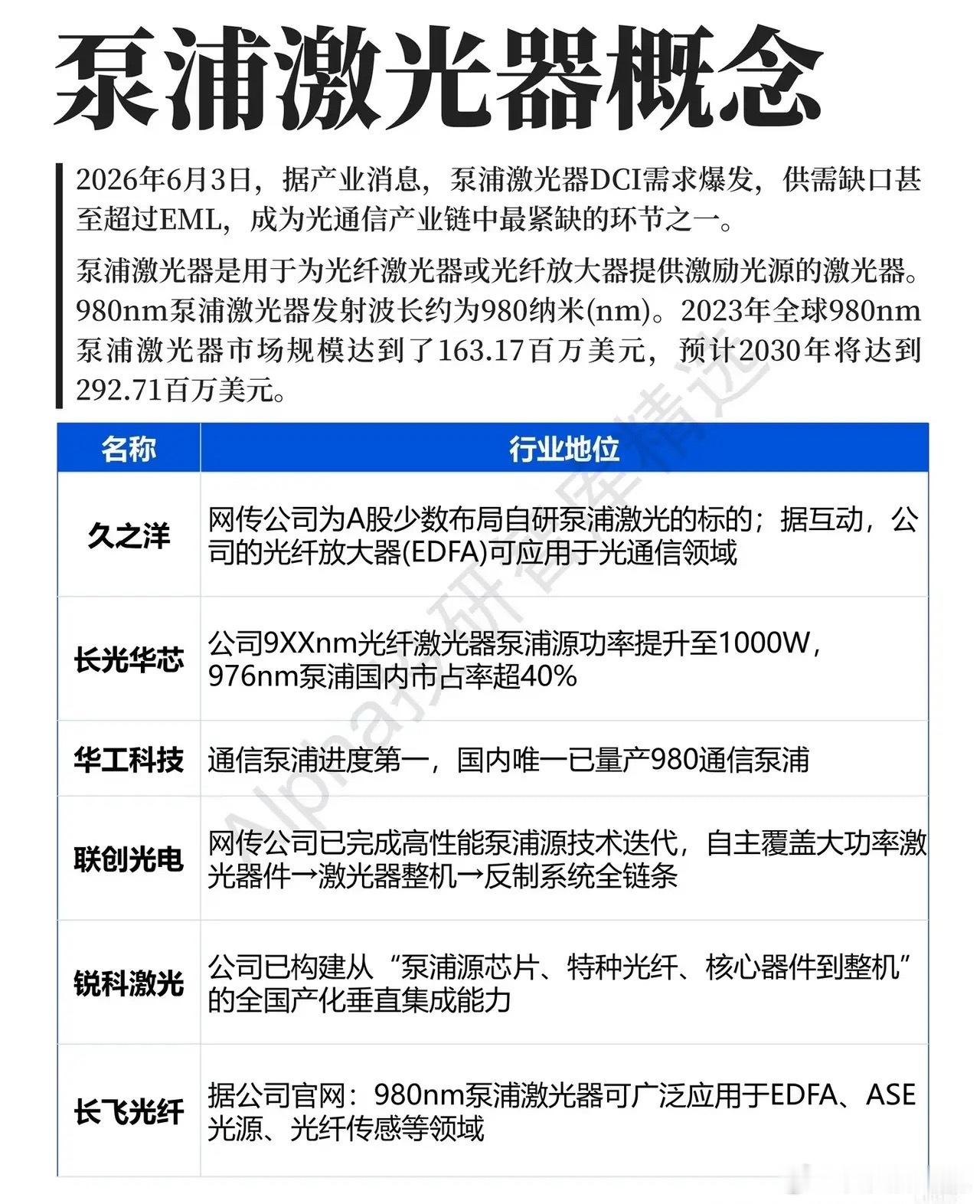

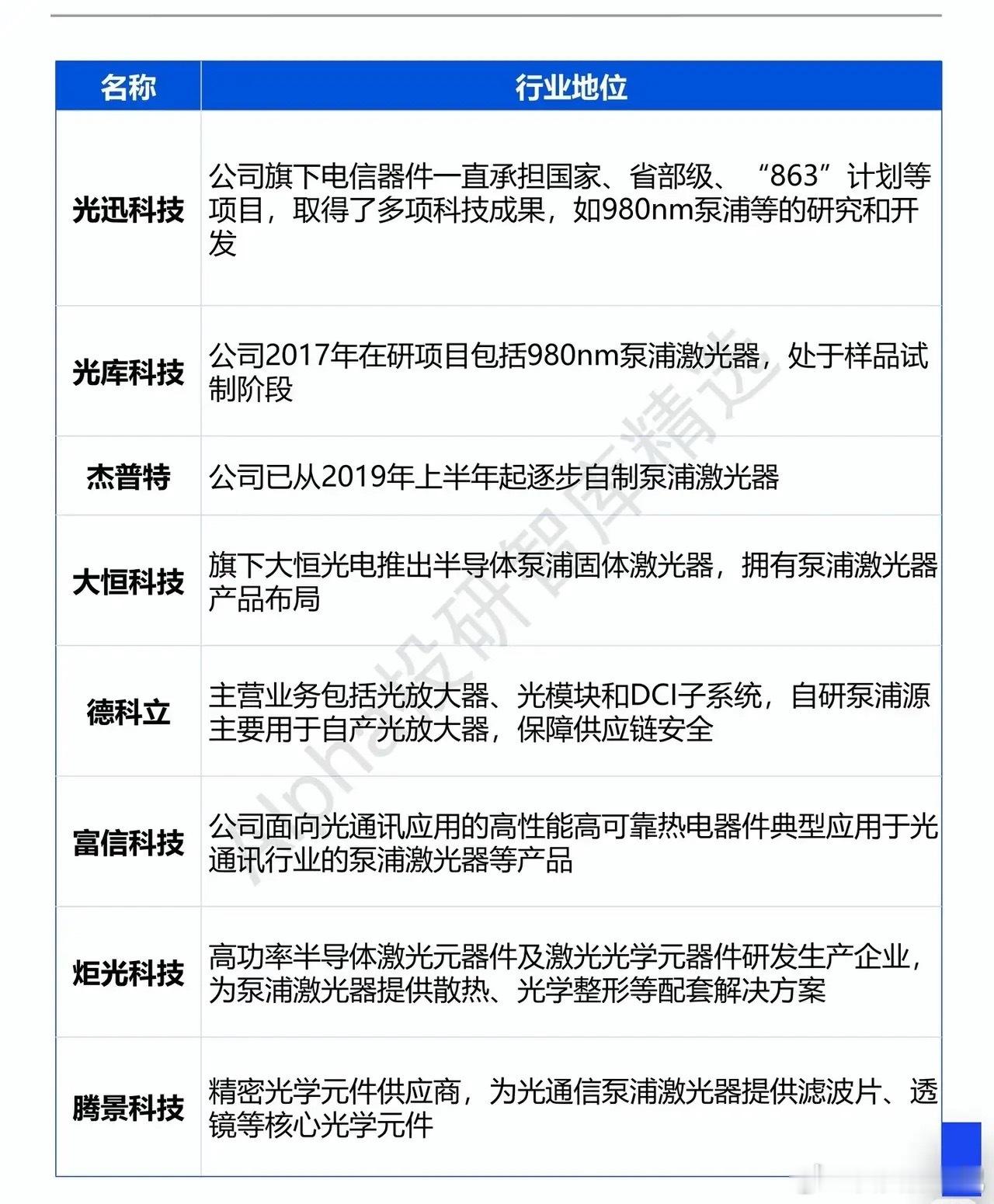

泵浦激光器爆发:DCI紧缺催生新风口,国产替代驶入快车道灵魂提问:光模块热度尚未降温,为何泵浦激光器突然成为光通信最紧缺环节?DCI基建落地之下,谁能握住国产泵浦的成长红利?随着全球算力干线建设提速,产业端给出了答案。全球算力网络、DCI高速互联项目密集落地,叠加国内算力枢纽建设相关产业政策持续落地,光通信上游核心元器件供需格局骤变,原本冷门的980nm泵浦激光器订单快速挤兑,缺口规模甚至超越热门EML器件,行业景气度迎来拐点。核心逻辑:泵浦激光器是光纤放大器EDFA的动力源,是DCI长距传输、骨干网扩容必不可少的底层器件。全球AI算力扩张带动跨城DCI组网大规模铺设,EDFA需求量成倍抬升,直接拉动上游980nm泵浦刚需。此前海外厂商垄断高端产能,海外供货收紧,倒逼国内产业链加速自研量产,行业从存量竞争转向增量紧缺。产业链龙头梳理整机量产端:华工科技国内唯一量产980通信泵浦,量产进度领跑全行业;长光华芯976nm泵浦国内市占超四成,功率技术突破至1000W;久之洋、德科立自研泵浦配套自用光放,筑牢供应链安全。全链条布局:联创光电、锐科激光打通从泵浦芯片到整机的国产化全链路,实现垂直一体化生产。上游配套:腾景科技、炬光科技分别供应光学镜片、散热元器件;光迅、光库、杰普特深耕980nm研发,逐步落地自制产能。行业趋势与风险中长期看,全球DCI干线、海底光缆、算力中心互联持续扩容,2030年全球980nm泵浦市场规模有望从当前1.63亿美元增至2.93亿美元,国产替代是核心增长主线。风险提示:一是下游DCI建设进度不及预期,需求回落;二是海外大厂扩产冲击国内价格,行业陷入价格内卷;三是激光器研发投入不及预期,技术迭代受阻。算力基建浪潮从光模块传导至上游元器件,泵浦赛道正迎来量价齐升的黄金周期。