我也彻底对保险的态度发生了改观,对普通家庭来说,保险不是制造焦虑,而是留条后路。尤其是医疗险,解决的是最现实的问题:万一自己或家人生病,治疗费用从哪里来,家庭现金流怎么不被突然击穿?

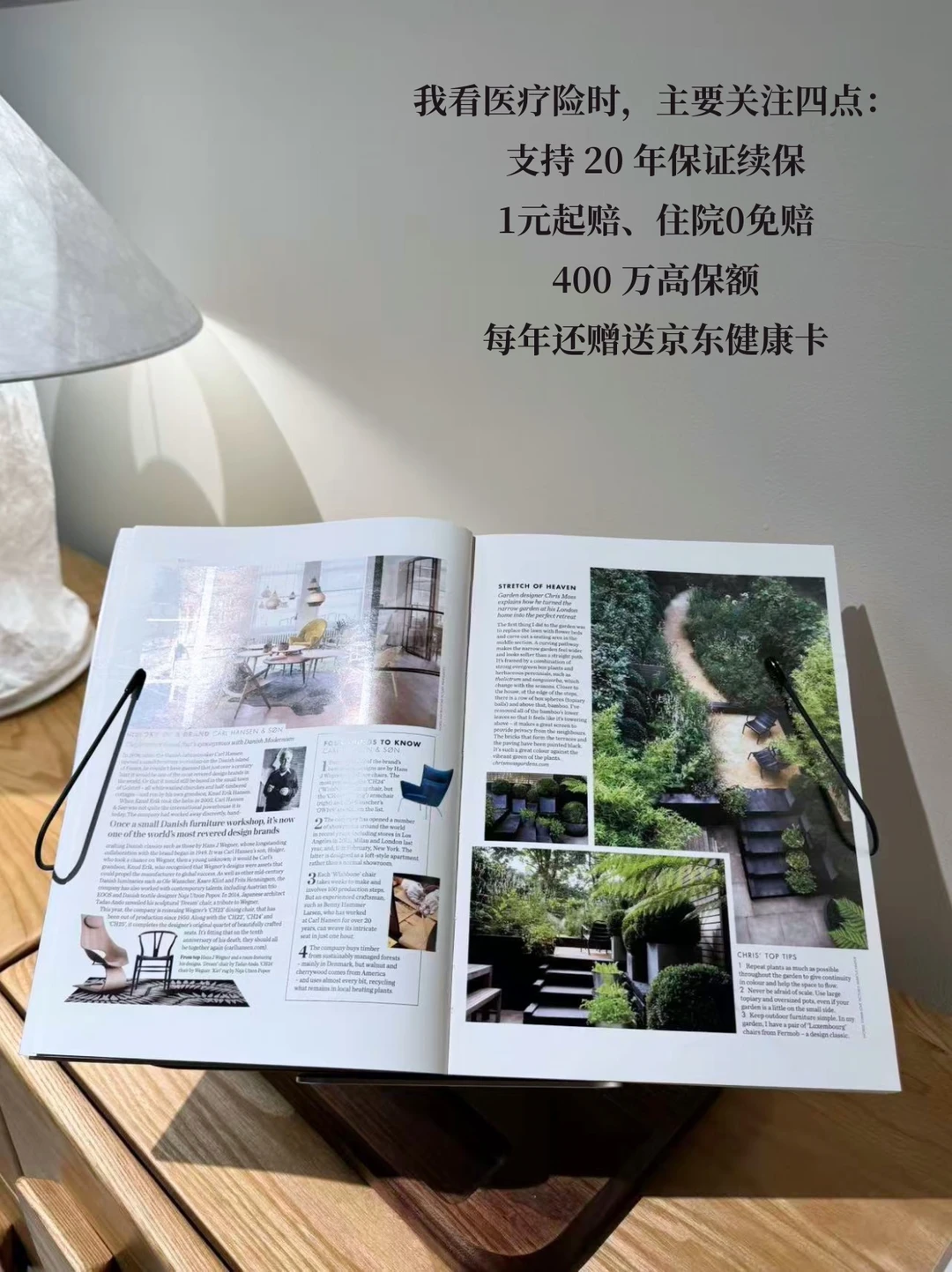

我看医疗险时,主要关注四点:一是价格是否友好,长期交费不能压力太大;二是能不能保证续保,减少后续身体情况变化、理赔经历或产品停售带来的续保顾虑;三是免赔额是否友好,普通住院场景下也尽量用得上;四是保障是否全面,院外药、进口药、先进疗法、好医院好医生这些都要考虑

综合下来选了京东保·长期医疗险,因为它刚好cover了上面的四点:

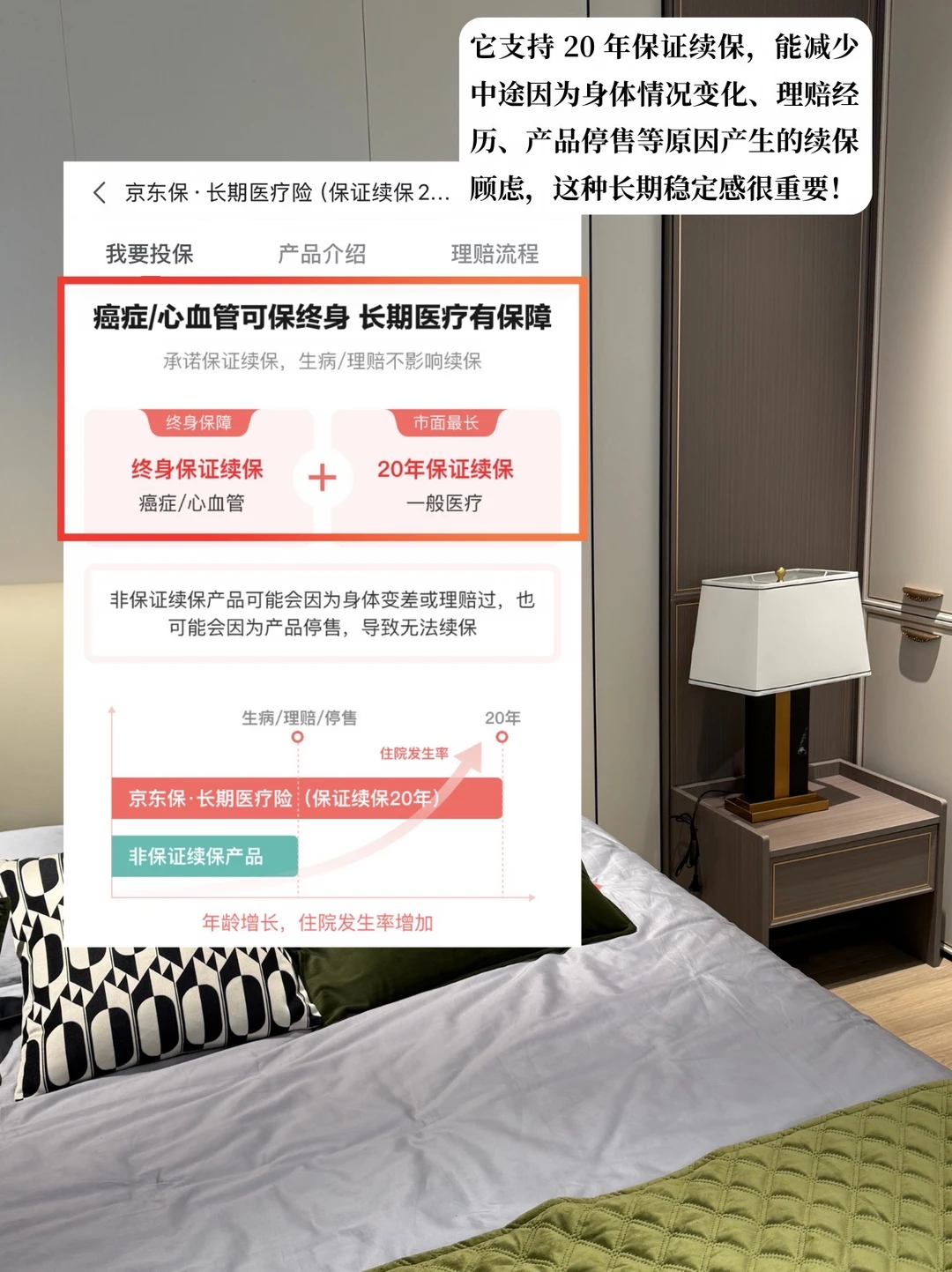

①它支持 20 年保证续保,能减少中途因为身体情况变化、理赔经历、产品停售等原因产生的续保顾虑,这种长期稳定感很重要!

②它还是 1 元起赔、住院 0 免赔。很多时候用户不是只有大病才需要保障,普通住院、检查、治疗也会带来实际支出,这一点会让它更有性价比

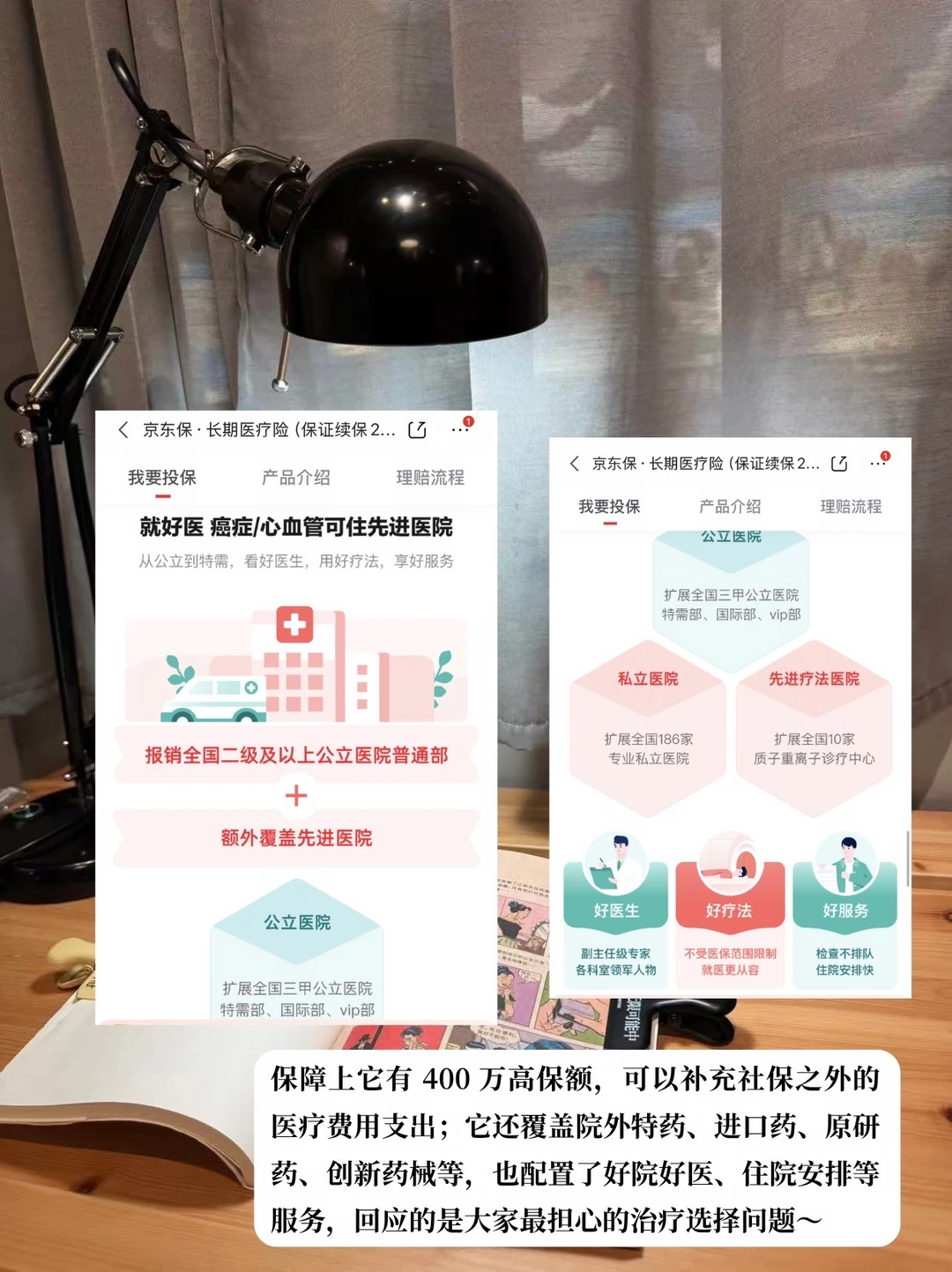

③保障上它有 400 万高保额,可以补充社保之外的医疗费用支出;它还覆盖院外特药、进口药、原研药、创新药械等,也配置了好院好医、住院安排等服务,回应的是大家最担心的治疗选择问题~

④另外,它每年还赠送京东健康卡,可以用于购买京东健康自营商品;在京东-长期医疗上可以详细了解下~

法律人每天都在帮别人看风险、做预案、留后路,但其实也应该先替自己和家人做好兜底。普通家庭真正的安全感,不是相信风险不会发生,而是风险真的来了,不至于毫无准备