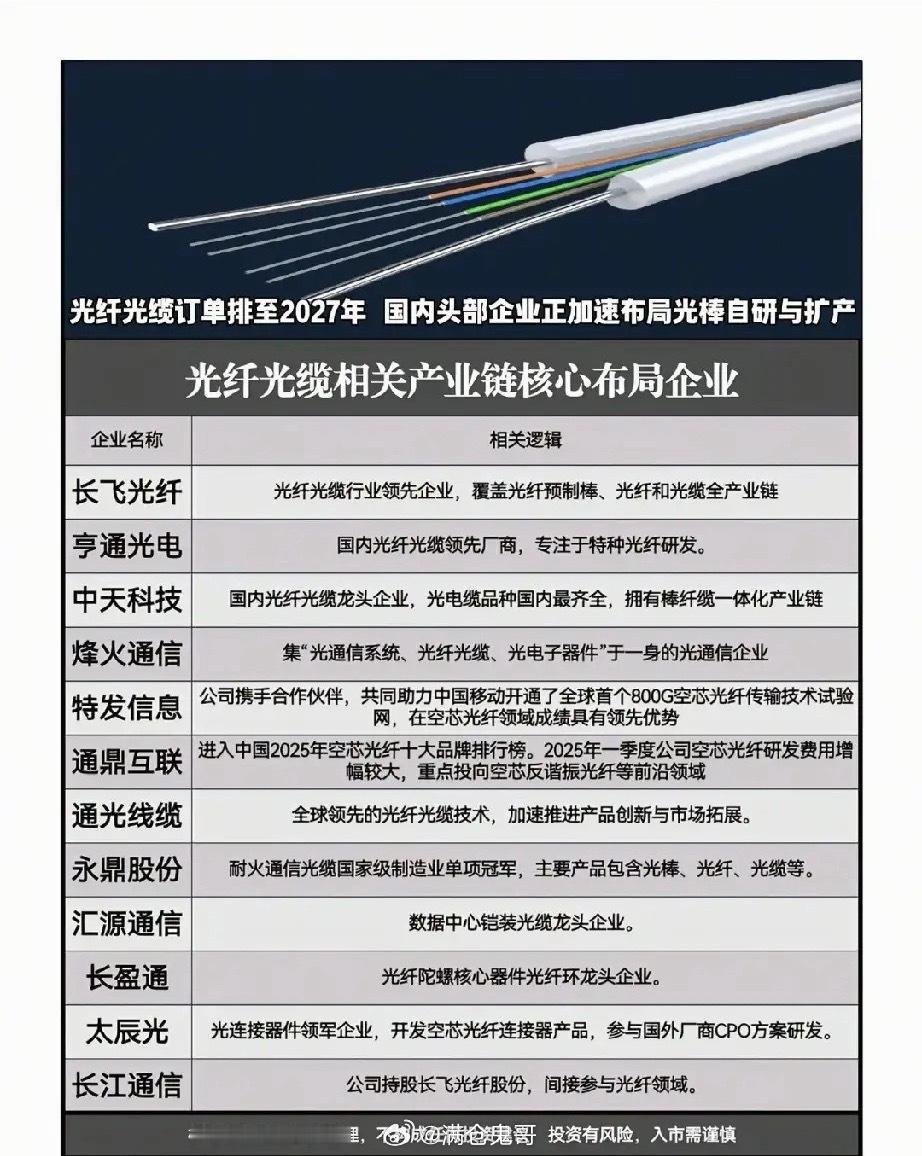

光纤订单锁定至2027年,上游泵浦激光器悄然迎来供需拐点

盘面震荡回调之际,一则产业数据悄然改写光通信产业链格局:国内头部光缆厂商在手长协订单已排期至2027年,光纤预制棒产能加速扩产,下游光纤景气落地,反向撬动上游泵浦激光器供需反转,行业呈现上下游冷热分化的结构性行情。

去年三季度,市场普遍担忧基建存量放缓压制光纤需求,多家券商看空板块,中小光缆企业收缩产线、暂缓扩产。而AI算力基建爆发、国内骨干网全面升级叠加全球海缆大单集中落地,彻底扭转光纤供需基本面。龙头长飞光纤一边承接海量海外光缆长单,一边纵向延伸布局泵浦激光器自研,从预制棒主业切入上游光器件,精准卡位当下产业链核心短板。

产业逻辑根源在于算力建设倒逼全链路升级。大模型迭代推动智算中心、跨域长距传输高速扩容,传统常规光纤无法适配800G/1.6T光模块、空芯光纤的高速传输标准;而泵浦激光器作为EDFA光纤放大器的核心光源,是空芯光纤、高速光互联落地的刚需零部件,堪称长途光传输的动力心脏。过往国内980nm、976nm通信泵浦高度依赖海外进口,当前光纤厂集中扩产直接催生上游光源紧缺,国产泵浦芯片迈入产能爬坡、订单紧俏的黄金周期。

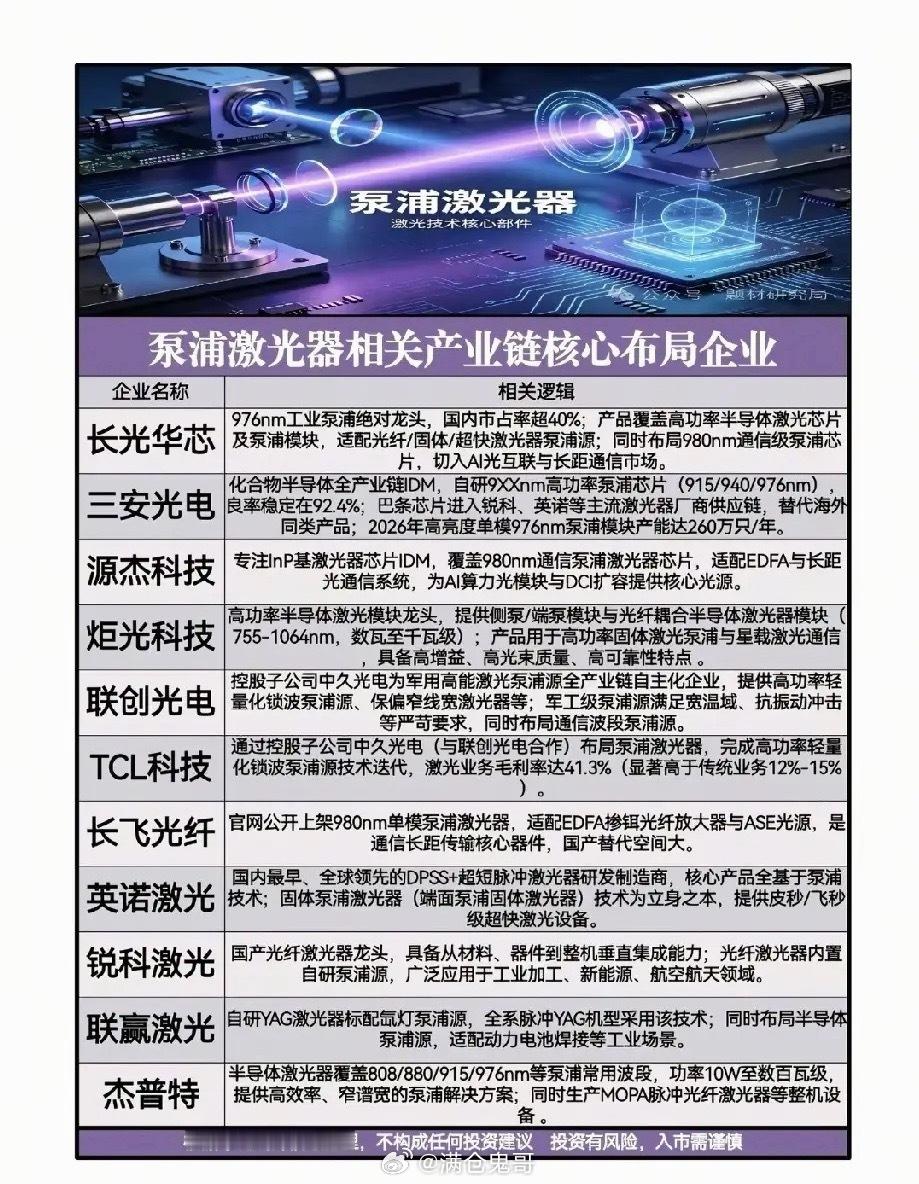

产业链标的梳理

下游光纤光缆(订单兑现、业绩稳健)长飞光纤、亨通光电、中天科技手握跨年大额订单,业绩确定性充足;特发信息、通鼎互联抢先落地800G空芯光纤商用试验网,抢占新一代光纤技术红利。

上游泵浦激光器(供需紧缺、国产替代提速)长光华芯坐稳976nm工业泵浦龙头,三安光电依托IDM化合物半导体产能切入全球供应链;源杰科技深耕980nm通信泵浦芯片,充分受益高速光模块放量带来的增量需求。

资金层面板块分歧凸显:短线资金借阶段性涨幅获利了结,带动盘面间歇性回撤;长线资金则借震荡低位布局上游泵浦芯片。光纤订单锁定未来数年业绩,而泵浦激光器短期产能难以快速释放,供需缺口持续存在,个股反复洗盘实为长线资金分批吸筹信号。

短期盘面扰动不改产业上行大周期,海缆出海+国内算力干线建设双轮驱动下,光纤与泵浦激光器景气周期仍处中段。投资主线聚焦长周期订单落地、高端泵浦国产替代两大方向,震荡行情中深耕硬核技术、绑定头部客户的龙头标的有望持续穿越行业周期。