三年口罩事件的破坏力对经济的影响尚未褪尽,经济振兴尚需时日。

随着社会经济下行,银行放贷萎缩,储蓄存款大增,吸储资金难放贷,银行经济效益便不好,为生存只能实行双降(降贷款利率,降存款利率)保息差,维持现状。

那么,在这种资本市场不景气的状况下,家庭投资理财的投资者该怎么办,成了一个很现实的问题,也成了网络热议话题。

中老年投资者大多热衷于保本保息的储蓄存款和储蓄国债的投资,对有风险的投资品种大多敬而远之。

因此,在利率屡降背景下,投友要理清投资目的是什么?是为解燃眉之急需而投资,还是为预期所需而投资,亦或为自己未来养老而投资,中老年投资者投资目的不外乎这三种,分析如下。

1.为应急之需的投资。

如为到期归还债务人押金、资助孩子结婚预备大额资金以及年终奖、法定传统节日福利金以及房屋拆迁补偿款等,就得事先将按用款支出日为准,认购储蓄国债、银行大额存单、存本取息和整存整取定期存款中任一种或多种投资品种,以此满足按期用款和追求额外收益最大化之目的;在同等条件下取年利率高的品种为投资对象。

2.为满足到期日支用专款需求的投资。

但凡为筹措孩子升学学费、子孙嫁娶赠礼金、重大的庆生经费、旅游经费等,都可办理零存整取定期存款;为监管孩子大学期间生活规律进行,可为孩子办理整存零取定期存款。

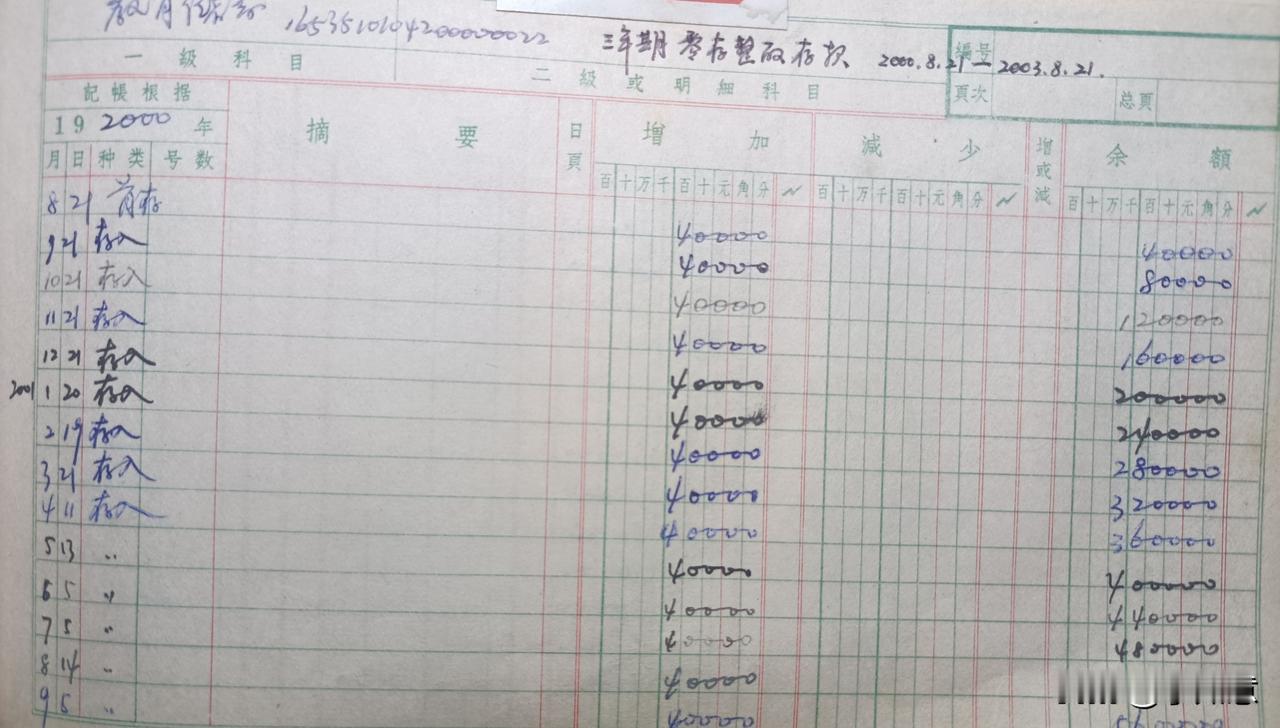

笔者曾在孩子上初一时就为其上高一筹措高中择校费,选择了教育储蓄三年期零存整取存款,每月存入400元,三年后就取出14400元(如图1所示),足以满足了孩子上高中的学费之需,也不影响日常生活。

或用分期存款到期集中资金办大事方法的投资。例如:第一年某月某日存三年定期存款,第二年同日月存二年定期存款,第三年同日月存一年定期存款,同一到期日可支取三年存款总额和利息。案例:

1)2002.1.8一2005.1.8存入1万

2)2003.1.8一2005.1.8存入1万

3)2004.1.8一2005.1.8存入1万

2005.1.8临柜可支取3万元和利息,以实现满足应急用款和获高息之需的投资目的。

3.为自己未来养老金自筹补贴的投资。

利用政府给退休老人高龄补贴金(如笔者享受140元/月)、孩子婚后每月给老人生活资助金、以及较固定收入如租金等其他收入进行的投资。

中老年人则可采用存款12、24或36存单法按月存入一笔相等或不等的金额,挨到期满后每月都可支取一笔本息和,若追加本金可续存下一个周期,以实现资金的原始积累。其中利息可取出用于补充当月生活费用,亦可累加续存(即可获复利)。

若月存5千元,按现行三年存款年利率1.75%测算,三年后每月利息约262.50元,中老年人用此补贴每月生活也是蛮好,或利随本滚存下一周期。

中老年投资者在利率下行趋势下,投资宗旨应是:

保本为主,获利为辅;

不听谣言,只信政府;

养老治病,攒足底气;

利率再降,存款依旧;

存款国债,保本保息;

心安理得,高枕无忧。