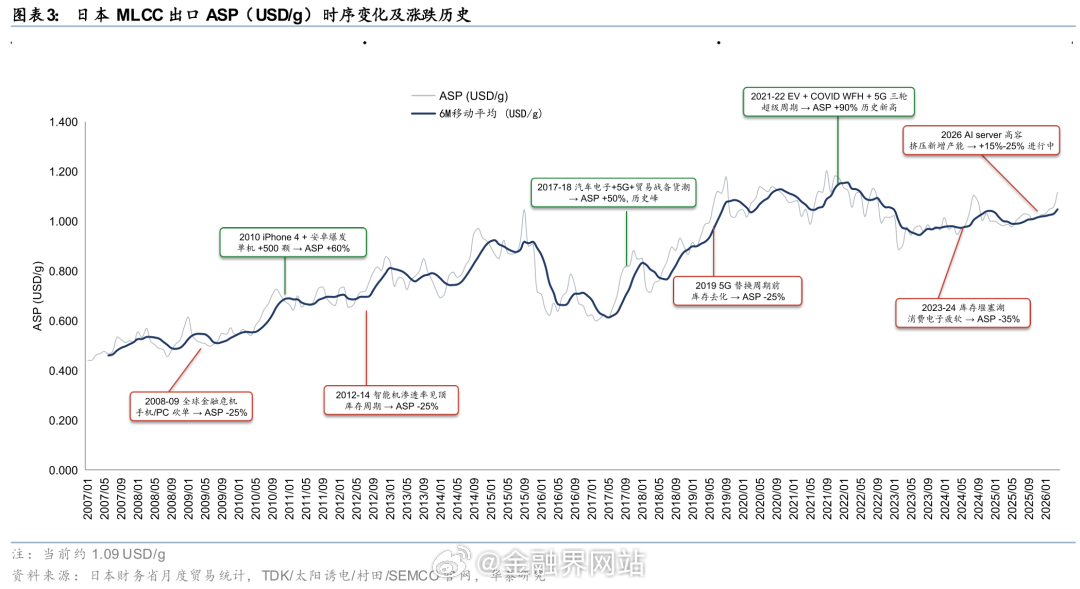

【MLCC会成为下一个存储吗?】 自英伟达Rubin架构发布后,高端MLCC受关注。核心观点:1.Rubin推动高端MLCC量价齐升,龙头扩产;2.高端扩产挤压低端致涨价(类似HBM挤占DRAM);3.高端格局双寡头但资本壁垒低;4.板块26E PE中位数43.3x高于存储,关注ASP及盈利。需求侧:Rubin使单机柜MLCC价值量从H100的3k美元升至VR200的22k美元,2027年Ultra有望达40k美元,用量增至90k+颗,村田追加800亿日元扩高端产线。逻辑:高端扩产挤占通用品产能,村田等已提价,商社积累库存。格局:村田与SEMCO主导高端(约90%份额),但资本壁垒低,上游高端材料是隐性瓶颈。估值:板块26E PE中位数43x,后续关注ASP及盈利兑现。详情:网页链接