美团一季度营收910亿,调整后净亏49.7亿!核心商业仍在赚钱,但新业务和海外在加速烧钱

今天盘后,美团发了2026年Q1成绩单。

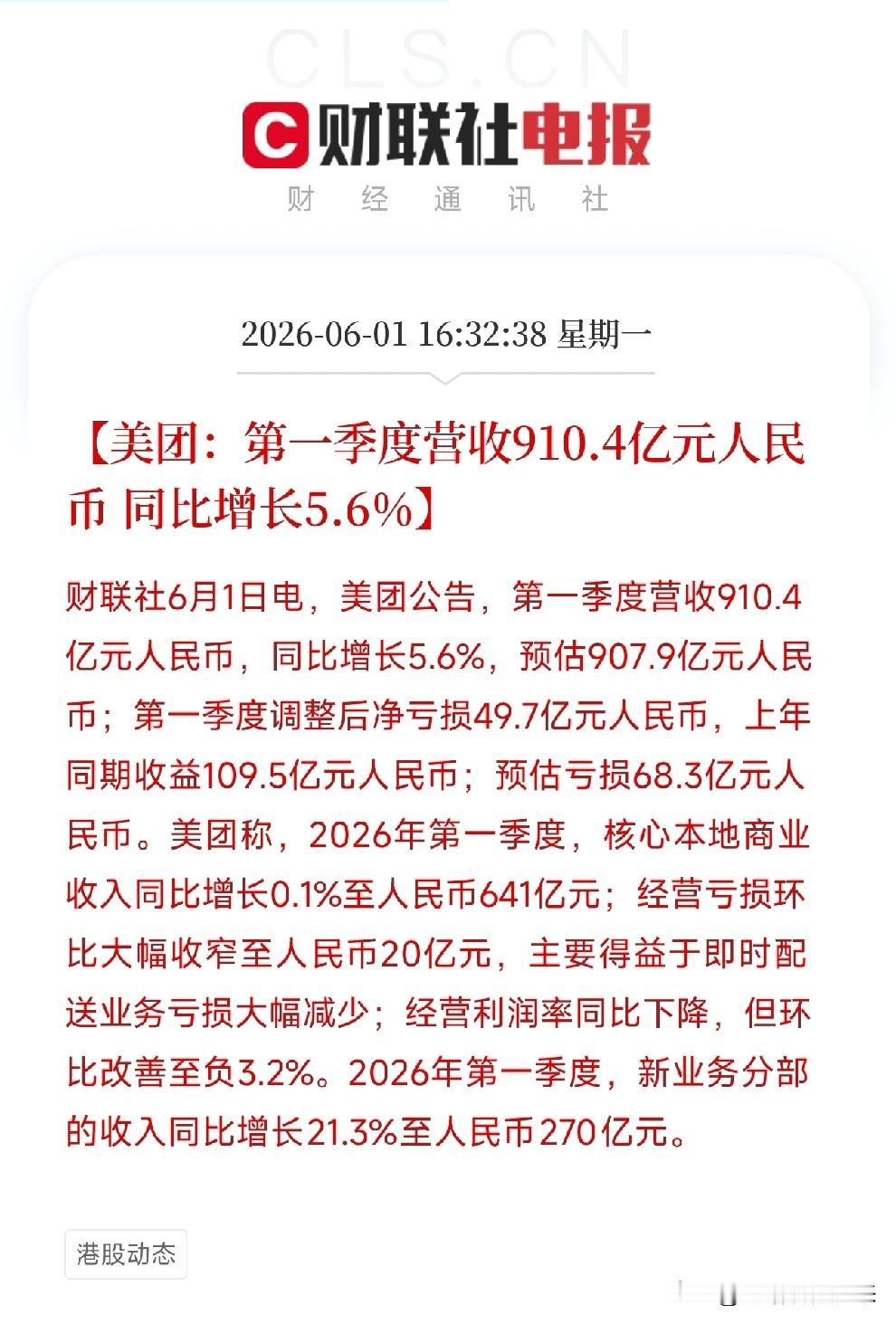

营收910.4亿,同比增5.6%;但调整后净亏损49.7亿元,上年同期还是盈利109.5亿。

先拆利润为什么从赚110亿变成亏50亿。核心本地商业营收641亿,经营亏损20亿,但得益于即时配送业务亏损大幅减少,经营亏损率已缩窄至-3.2%。新业务收入270亿,同比增21.3%,是增长比较快的板块。钱烧在三个地方:海外扩张(Keeta加速拓展)、科技投入(无人机、自动配送车)、新业务孵化(买菜、闪购等)。

再看财报里藏着的两个信号。

第一,核心本地商业亏损大幅收窄,说明外卖和到店业务,这个比较赚钱的板块,正在从烧钱换份额走向降本增效。

第二,新业务收入增速21.3%,明显快于核心商业,说明海外和科技投入正在变成实实在在的收入,而不只是成本。

美团的底层逻辑没变:外卖和到店是现金牛,赚到的钱投进即时零售和海外扩张,换取下一阶段的增长曲线。一季度只是这个战略执行得最彻底的一个季度。

清醒的事也要说:海外业务扩张和政策监管风险仍是最大的不确定性,新业务亏损收窄的节奏需要逐季验证。

美团Q1亏了50亿,但核心商业亏损大幅收窄、新业务收入加速增长,这不是业务有问题了,而是主动选择加速换挡。