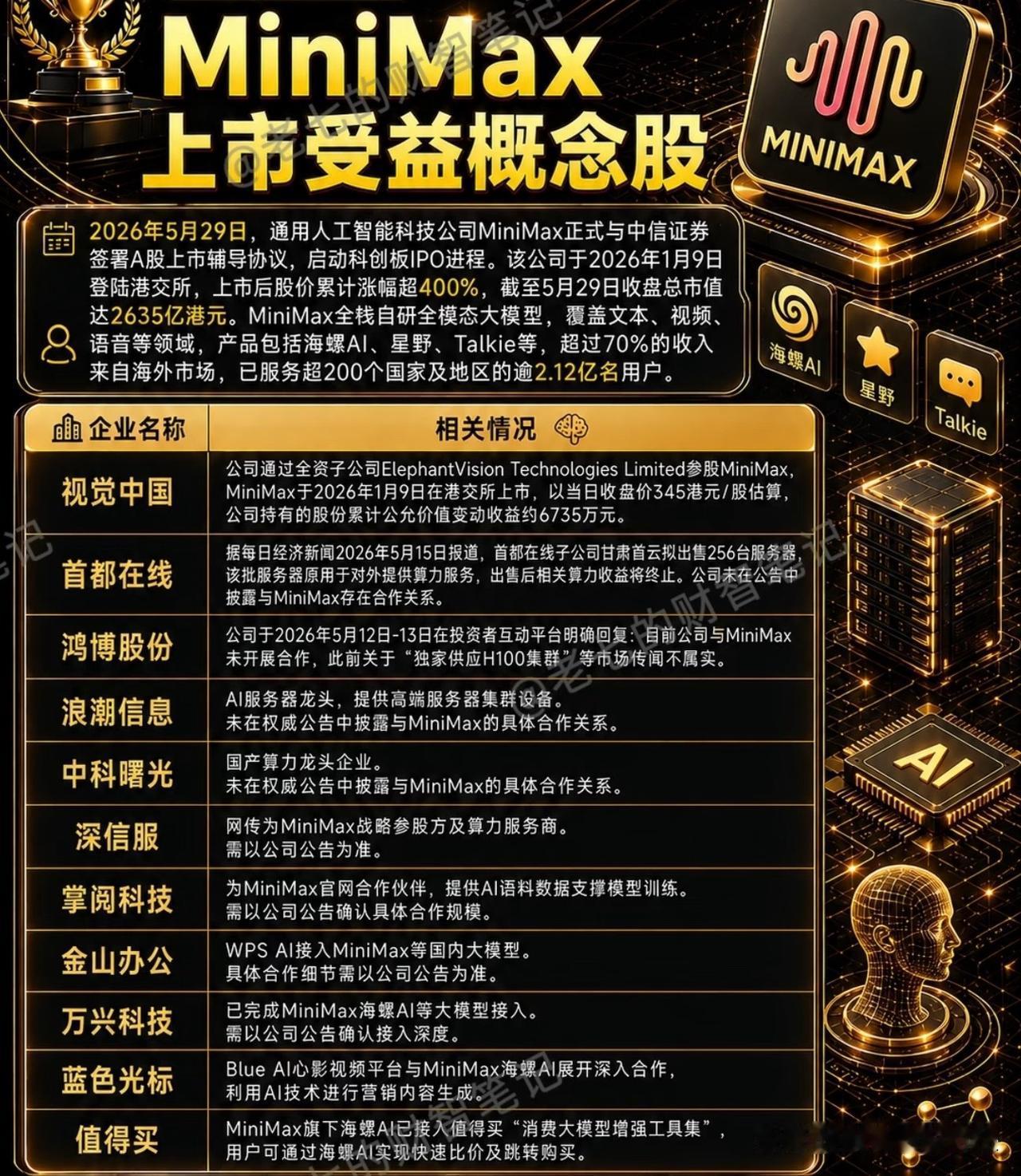

MiniMax冲刺IPO,这条链上谁在真正受益?

周末都在传MiniMax正式启动上市辅导,作为国内大模型赛道头部的玩家,它一旦登陆资本市场,关联公司的重估逻辑就得摆上台面。我把整条链梳理了一遍,分四层来看,每一层的受益逻辑不一样,肉有多厚需要细品。

第一层:股权参股——直接吃估值溢价

这是最直接的路径,IPO之后手里那部分股权会有公允价值重估,账面上就能体现。

视觉中国,早期战略投资方,子公司直接持股1.2%-1.3%,同时给MiniMax供了超7亿条正版图文数据做训练。股权增值加数据服务费,两条腿都在赚。2025年已经确认了1592万的公允价值变动收益,这就是前菜。

电广传媒,通过达晨财智间接持股约3%,在间接参股方里面比例算高的,同时还搞影视文旅内容的AI化协同。这个比例不小,弹性值得看。

捷成股份,参与D轮融资,手里还有超20万小时合规影视版权数据,给文生视频模型训练用。视频版权这玩意儿有壁垒,不是谁都能拿出来的,这个差异化优势很明显。

掌趣科技,基金间接持股约72万股,预计对2026年净利润影响2300多万,同时还在AI游戏场景上深度绑定,属于业务协同型的股东。

深信服,战略入股加云计算运维服务,股权和业务双重绑定,既有股权增值又有经营性收益,逻辑比较立体。

上海临港,通过国资母基金间接持股约1.8%,MiniMax总部就在临港园区,有产业投资和政策扶持双重关系。

上汽集团,国资母基金主要出资人,间接持股约2.5%,大市值标的,MiniMax的弹性对它整体影响有限,但属于受益链条上的一环。

昆仑万维,早期重要投资方,自己也做大模型,产业资本协同的逻辑,不是单纯的财务投资。

三七互娱,创投基金持股约0.27%,比例很小,更多看点是它接了MiniMax大模型做游戏剧情生成和智能NPC,应用层面的协同。

第二层:算力硬件——业绩确定性最高

大模型公司IPO融到钱,第一件事就是买算力扩产能,这条链的订单确定性最强。

鸿博股份,子公司英博数科是MiniMax核心的英伟达算力服务商,提供H100和A100集群,手握近3亿年度订单,深度绑定训练和推理需求。这个是直接受益,关联度很高。

浪潮信息,国内AI服务器龙头,承接MiniMax海内外采购订单。单看MiniMax一个客户对它营收贡献其实有限,但它是整个AI算力景气度的风向标,买的是行业Beta。

中科曙光,给MiniMax国内自研算力部署提供液冷超算系统,解决高功耗集群散热的问题。国产算力底座这个标签,在自主可控的大背景下有加成。

首都在线,有全球分布式IDC资源,MiniMax海外多模态业务收入占比超70%,需要弹性算力调度和推理外包服务,正好对口。

工业富联,智算服务器整机代工,跟鸿博、浪潮形成集群协同,算力扩张它就能接单,确定性比较强。

第三层:数据语料——长期壁垒型

大模型训练绕不开合规数据,这是上游资源属性的生意,护城河越挖越深。

掌阅科技,供给超7亿条核心文学语料,占MiniMax训练数据总量约30%,这个占比非常高了。联合推出的AI阅读产品已经有落地案例,正版数字阅读文本库本身就是稀缺资源。

海天瑞声,做定制化数据标注,适配多模态语音和视觉大模型,客户覆盖多家头部厂商。属于AI产业链里的“卖水人”,不管你哪家大模型起来,都需要它。

视觉中国和捷成股份,前面说过了,一个是图文版权数据,一个是影视版权数据,双重属性,既吃股权收益又吃数据服务费。

第四层:下游应用——故事最大,兑现最慢

这块是接MiniMax大模型能力来做自家产品,概念上很性感,但业绩落地需要时间。

金山办公,WPS AI全面接入MiniMax大模型,文档生成、智能编辑、数据分析都上了,AI办公落地最成熟的案例之一,但它家体量太大,单一合作对业绩拉动有限。

蓝色光标,联合做营销AIGC,给品牌客户搞AI文案和短视频生成,营销行业对AI的需求确实旺盛,但变现效率需要跟踪。

万兴科技,创意软件全线接入多模态能力,AI剪辑和图像生成产品在推,出海SaaS叠加AI功能,逻辑通顺。

值得买,接入“海螺AI”做智能比价和AI购物助手,消费决策场景的落地应用,垂直领域有看点。

引力传媒,接入推出“核力系统”,做广告创意和内容生成,盘子偏小,弹性相对大一些。

一条链看下来,算力硬件业绩确定性最高,股权参股重估弹性最大,数据语料壁垒最长,下游应用故事最好但节奏最慢,各取所需。博短期弹性和看长期价值,盯的标的应该不一样。

投资建议,仅供参考。投资有风险,入市需谨慎。