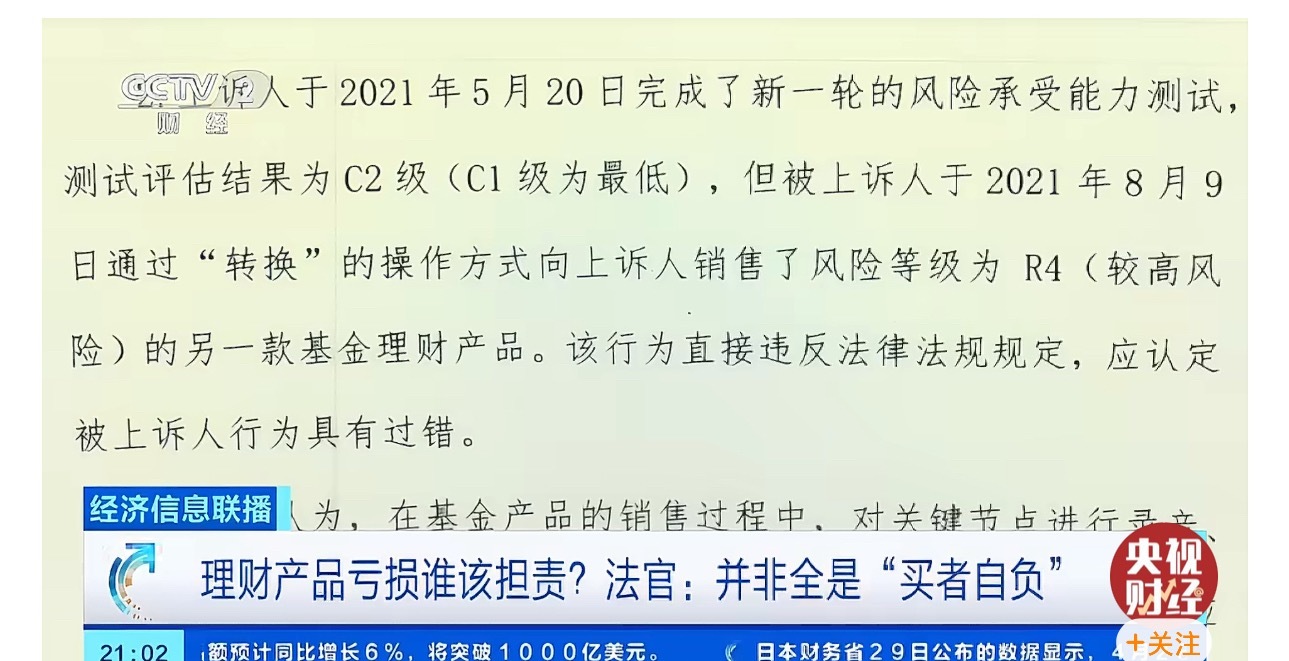

老人轻信银行理财推介巨亏60万!法院:违规销售风险由机构担责【老人买基金亏70多万银行承担70%,法官:理财亏损并不都是买者自负长久以来,不少投资者默认理财投资“盈亏自负、风险自担”,这也成为很多金融机构规避责任的借口。但多地金融法院的判例持续打破这一固有思维:理财亏损绝非全部由投资者买单,金融机构违规销售、未尽告知义务,必须承担相应赔偿责任。

近日,又一起老年投资者理财维权案引发广泛关注。70岁的退休老人李某常年在固定银行办理储蓄业务,风险测评结果为保守型投资者,仅适合购买低风险保本类理财、存款产品。

后续,该银行客户经理为完成业绩指标,主动向李某推销高风险混合基金产品,刻意淡化产品波动风险,只重点宣传高收益、高回报优势。在工作人员的反复劝说下,李某先后投入100万元认购该高风险基金。

市场波动下,该基金净值持续下跌,短短一年时间内,李某账户亏损超60万元。辛苦积攒的养老钱大幅缩水,年过七旬的老人难以接受,多次与银行协商赔偿无果后,最终通过法律途径起诉涉事银行。

法院审理后明确核心责任界定:金融机构销售理财产品,必须严格匹配客户风险承受等级,对老年、保守型投资者负有更高的风险告知、审核义务。本案中,银行明知李某为低风险承受人群,仍违规推介高风险产品,且未完整履行风险警示、书面确认流程,存在重大销售过错。

最终法院依法判决,涉事银行承担主要赔偿责任,赔付李某大部分理财亏损。

法官提醒,“买者自负”的前提是“卖者尽责”。正常市场波动的合理亏损,需由投资者自行承担;但银行存在虚假宣传、隐瞒风险、错配产品、诱导销售等违规行为时,亏损责任应由金融机构承担。

在此也提醒广大中老年投资者,养老理财优先选择稳健合规产品,切勿轻信理财经理的高收益承诺,购买产品前务必看清风险等级、产品类型,妥善留存聊天记录、销售录音、购买凭证等证据,遭遇违规销售、非正常亏损时,及时通过投诉、诉讼等方式依法维权。