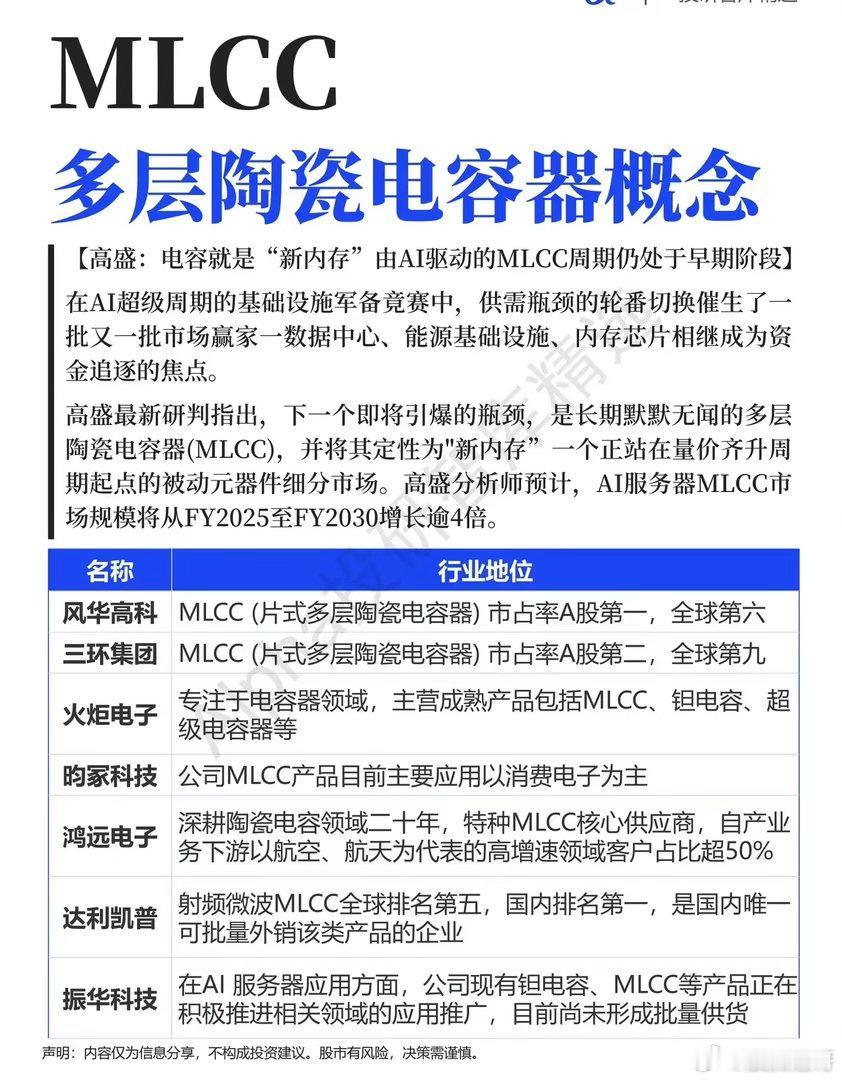

被严重低估的AI新赛道!高盛喊出“新内存”,MLCC的4倍空间藏在哪?当市场还在盯着GPU、光模块、存储芯片疯狂内卷时,高盛的一份报告抛出了一个颠覆性判断:AI下一个引爆的瓶颈,是长期默默无闻的多层陶瓷电容器(MLCC)。报告直接将其定性为“新内存”,并预计AI服务器MLCC市场规模将从FY2025到FY2030增长逾4倍。这个被忽视的被动元器件,正站在量价齐升周期的起点。一、为什么是MLCC?AI算力的“隐形刚需”在AI服务器中,MLCC是保障电源稳定、信号传输的“关键基石”。一台高端AI服务器,需要数千甚至上万颗MLCC来过滤杂波、稳定电压,其用量是传统服务器的数倍。随着AI算力密度不断提升,对高容、高频、高可靠性MLCC的需求呈爆发式增长,而日韩厂商在高端市场的垄断,正在让供需缺口持续扩大。过去,MLCC的需求主要来自消费电子,周期波动大、价格战激烈。但AI的到来,彻底改变了行业逻辑:AI服务器、汽车电子等高端场景,正在成为拉动行业增长的核心引擎,且需求刚性更强、技术壁垒更高,行业的盈利质量正在发生质的变化。二、产业链全景拆解:从核心器件到材料设备,谁是真龙头?MLCC的产业链,分为核心制造、上游材料和设备三大环节,每一环都藏着国产替代的机会。核心制造环节:国产龙头加速突围风华高科是A股MLCC市占率第一、全球第六的龙头,产品覆盖消费、工业、车规和AI服务器领域;三环集团紧随其后,位列A股第二、全球第九,产能扩张节奏清晰。达利凯普是射频微波MLCC国内龙头,全球排名第五,也是国内唯一可批量外销该类产品的企业;鸿远电子则聚焦特种MLCC,下游航空航天等高增速领域客户占比超50%;火炬电子、信维通信、利和兴等企业,也在通过扩产和技术升级,切入AI+车规双轮驱动的赛道。

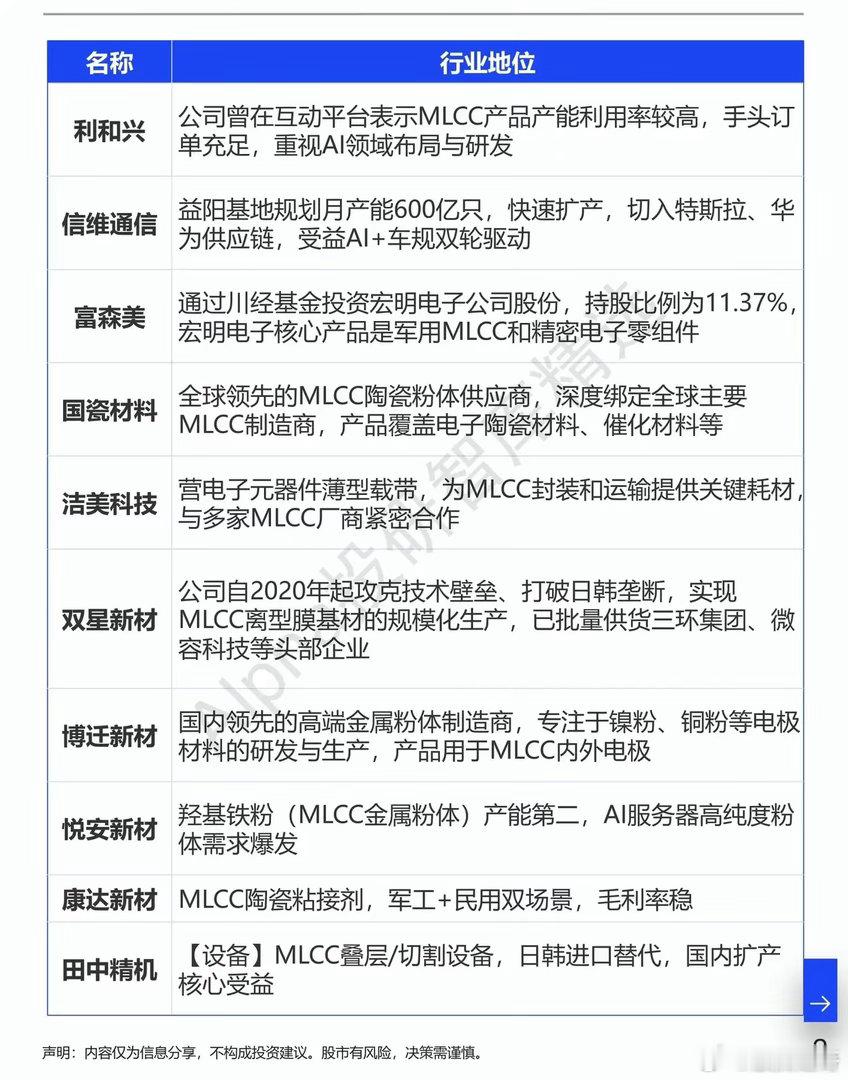

上游材料环节:打破日韩垄断的关键MLCC的陶瓷粉体、离型膜、金属粉体等材料,长期被日韩企业垄断。国瓷材料作为全球领先的MLCC陶瓷粉体供应商,深度绑定全球主要厂商;双星新材实现了MLCC离型膜基材的规模化生产,已批量供货三环集团等头部企业;博迁新材、悦安新材则在高端金属粉体领域突破,受益于AI服务器高纯度粉体需求爆发。

设备环节:国产替代的核心受益者MLCC叠层、切割设备长期依赖进口,田中精机作为国产设备厂商,正在日韩进口替代中受益,是国内扩产浪潮的核心受益者。三、投资视角:别只追短期情绪,这两类标的更值得关注市场对MLCC的认知,还停留在消费电子周期的旧印象里,这恰恰给了投资者布局的机会。但要注意,短期的情绪炒作不代表长期价值,真正能跑出来的企业,需要满足两个条件:一是有明确的AI/车规级产品布局和客户突破,二是掌握上游核心材料或设备,具备国产替代的硬实力。比如风华高科、三环集团这类龙头企业,既有规模优势,又在高端市场持续突破;而国瓷材料、双星新材这类材料企业,则是产业链安全的关键环节,长期受益于国产替代进程。AI的超级周期,从来不是单一赛道的狂欢,而是全产业链的重构。当所有人都在追逐热门标的时,MLCC这个被低估的“隐形冠军”,正迎来它的高光时刻。对投资者而言,与其在拥挤的赛道里博弈,不如提前布局这条AI算力的“刚需毛细血管”,抓住国产替代与行业高增的双重红利。 ⚠️ 风险提示:本文仅为行业分析分享,不构成任何投资建议。