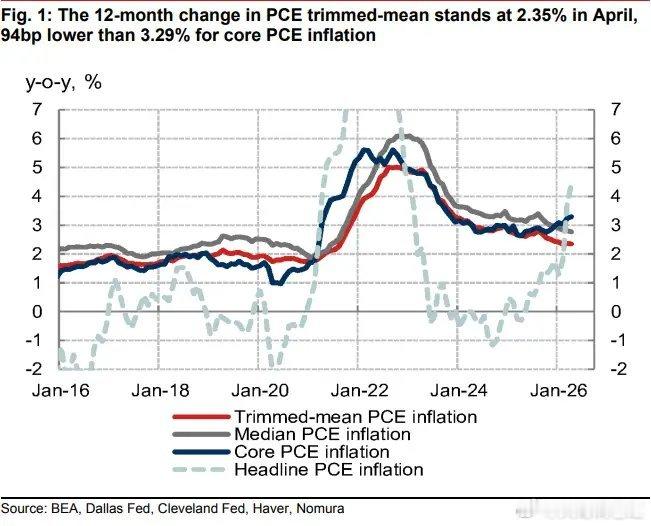

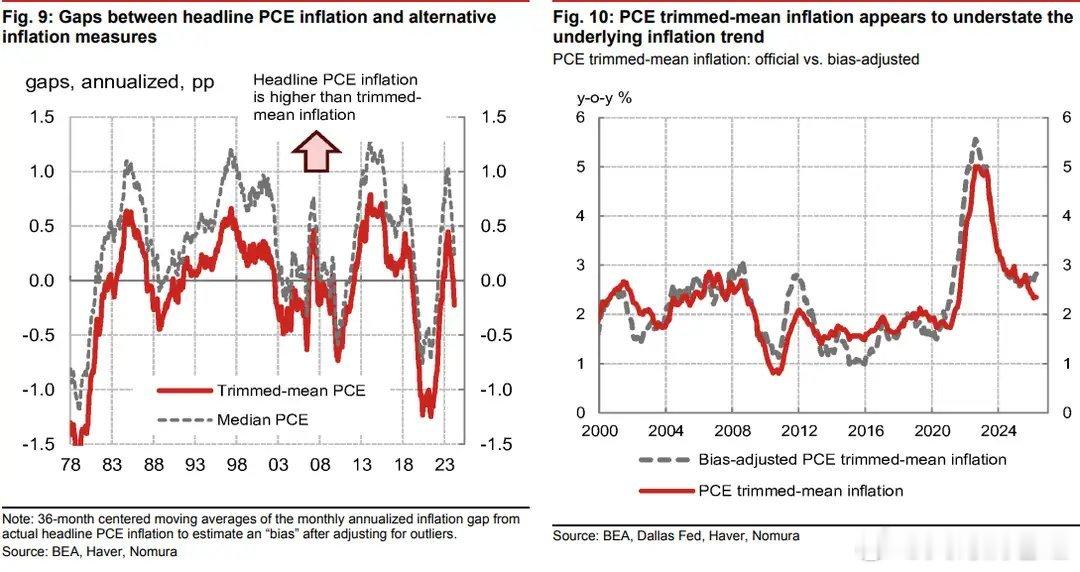

降息预期升温?关键通胀指标大幅降温!美联储政策抉择陷入两难分歧市场降息预期再度发酵,核心导火索来自美联储重点关注的通胀数据出现明显降温。新任美联储核心官员偏好的通胀观测指标持续走弱,为宽松叙事提供了有力支撑。但矛盾的是,另一组传统核心通胀数据逆势走高,两组关键指标走势背离,让美联储利率决策陷入两难,也让市场对后续货币政策的判断愈发分歧。一、两大通胀指标冰火两重天,释放相反信号近期公布的美国通胀数据呈现极致分化,两套核心观测指标给出了截然不同的市场信号。达拉斯联储截尾均值PCE作为美联储沃什重点推崇的通胀指标,降温趋势十分明确。数据显示,4月该指标同比回落至2.3%,较3月2.4%进一步下行;野村统计的同期数据为2.35%,持续稳步走低。这也是沃什公开认可的核心参考指标,直接印证了其“通胀持续改善”的判断,为美联储调整货币政策、开启降息窗口提供了重要依据。但市场惯用的传统核心PCE数据却持续走热。美国商务部公布数据显示,4月核心PCE同比上行至3.3%,野村测算数值为3.29%,创下2023年以来的最高同比增速。美联储多位官员对此保持警惕,直言该指标走势偏离合理区间,价格压力反弹迹象显著。一冷一热的指标背离,彻底打乱了市场对利率路径的预判。若美联储后续侧重参考降温的截尾均值PCE,收紧政策的必要性将大幅降低,降息预期会快速升温;但如果依旧坚守核心PCE作为决策核心依据,通胀反弹风险未消,货币政策大概率延续偏紧态势。值得注意的是,多家机构警示,当下降温的截尾均值PCE存在明显偏差,大概率低估了市场真实的价格压力。野村测算显示,该指标当前存在约48个基点的下行偏差,无法真实反映当下通胀水平。二、深度解析:为何沃什偏爱截尾均值PCE?市场常规的核心PCE,采用固定剔除食品、能源品类的统计方式,无论月度品类价格波动是否合理,都会统一排除,容易遗漏市场真实通胀趋势,也易被单一品类异常波动干扰。而达拉斯联储截尾均值PCE的统计逻辑更为灵活,核心是过滤短期市场噪音。该指标不固定剔除任何行业品类,而是每月动态筛选数据,剔除当月涨幅最极端、跌幅最异常的两类项目,仅保留中间区间的价格数据,以此捕捉长期、真实的通胀走势。以4月数据为例,当月汽油、机票、珠宝大幅涨价,家禽、家纺、理发价格明显下跌,这类极端波动品类均被剔除,最终留存的数据更贴合整体消费物价的真实趋势。目前达拉斯联储采用固定统计规则,剔除价格分布下端24%、上端31%的项目。这套规则是基于历史市场规律设定,适配常态经济环境,能精准过滤短期波动,清晰呈现通胀中长期趋势。三、指标失真!当下截尾均值PCE已不再适用多家权威机构与美联储经济学家提示,当前市场环境早已改变,传统统计规则下的截尾均值PCE已经失效,读数偏冷、存在明显低估。达拉斯联储经济学家指出,过往价格上涨多集中在少数品类,通过剔除极端上涨项目可净化数据。但现阶段,各类商品涨价呈现大面积扩散态势,不再是单一品类异动。原有统计规则会批量剔除大量真实涨价的品类,直接拉低整体通胀读数,造成数据失真。这种情况并非首次出现。此前通胀上行周期中,截尾均值PCE就曾持续释放偏冷信号,严重低估了当时的通胀上行压力。目前美联储暂无调整统计规则的计划,机构预判,后续外部价格压力逐步消退后,指标失真问题或将自行修复,在此阶段需谨慎参考该指标。野村进一步量化了指标偏差问题,经模型测算,当前2.35%的截尾均值PCE,修正偏差后的真实通胀水平约为2.8%,虽仍低于核心PCE的3.3%,但两者差值大幅收窄,通胀真实降温效果远不如表面数据乐观。同时,市场商品定价逻辑的改变,进一步削弱了该指标的可靠性。过往十年,消费电子、家电、汽车等核心商品长期处于通缩状态,持续拉低整体物价水平。但后疫情时代,核心商品从通缩转为通胀,成为推高物价的核心力量。叠加当下AI产业热潮带动半导体、电子元件需求激增,商品价格获得长期支撑。此外,企业定价节奏发生变化,制造商调价频率显著提升,物价受供需、库存影响更大、周期性更强。这种全面涨价的市场环境,让截尾均值PCE过度剔除上涨品类的弊端持续放大,数据偏差愈发明显。四、降息预期有支撑,但确定性依旧不足综合来看,降温的截尾均值PCE,确实为美联储宽松叙事提供了新的论据,有效弱化了持续收紧货币政策的市场预期。但这并不意味着降息窗口已经明确打开,市场仍存在多重分歧与风险。一方面,核心PCE持续走高,印证了国内价格压力尚未消退,多数美联储政策官员依旧将通胀反弹视为核心风险。若过度依赖失真的偏冷指标调整政策,很可能导致货币政策滞后于市场变化,后续或需通过收紧政策弥补,加剧市场波动。另一方面,多家外资机构、哈佛经济学家均对单一指标降温持谨慎态度。有分析师指出,同类温和通胀指标均有回落,但整体读数均高于截尾均值PCE,该指标的参考价值有限,不能作为降息的核心依据。最终总结当前美联储正处于政策抉择的关键十字路口,两大核心通胀指标严重背离,市场多空博弈加剧。短期来看,偏暖的截尾均值PCE会持续支撑市场降息预期,利好权益市场风险偏好修复;但中长期视角下,核心通胀韧性仍存、指标存在明显失真,美联储大概率维持观望姿态,不会贸然开启宽松周期。对于市场而言,后续无需过度透支降息利好,核心关注两大关键信号:一是美联储官员是否调整通胀指标的参考权重,二是后续通胀数据能否形成持续降温的共振趋势,这将直接决定下半年美联储的利率走向与全球市场节奏。