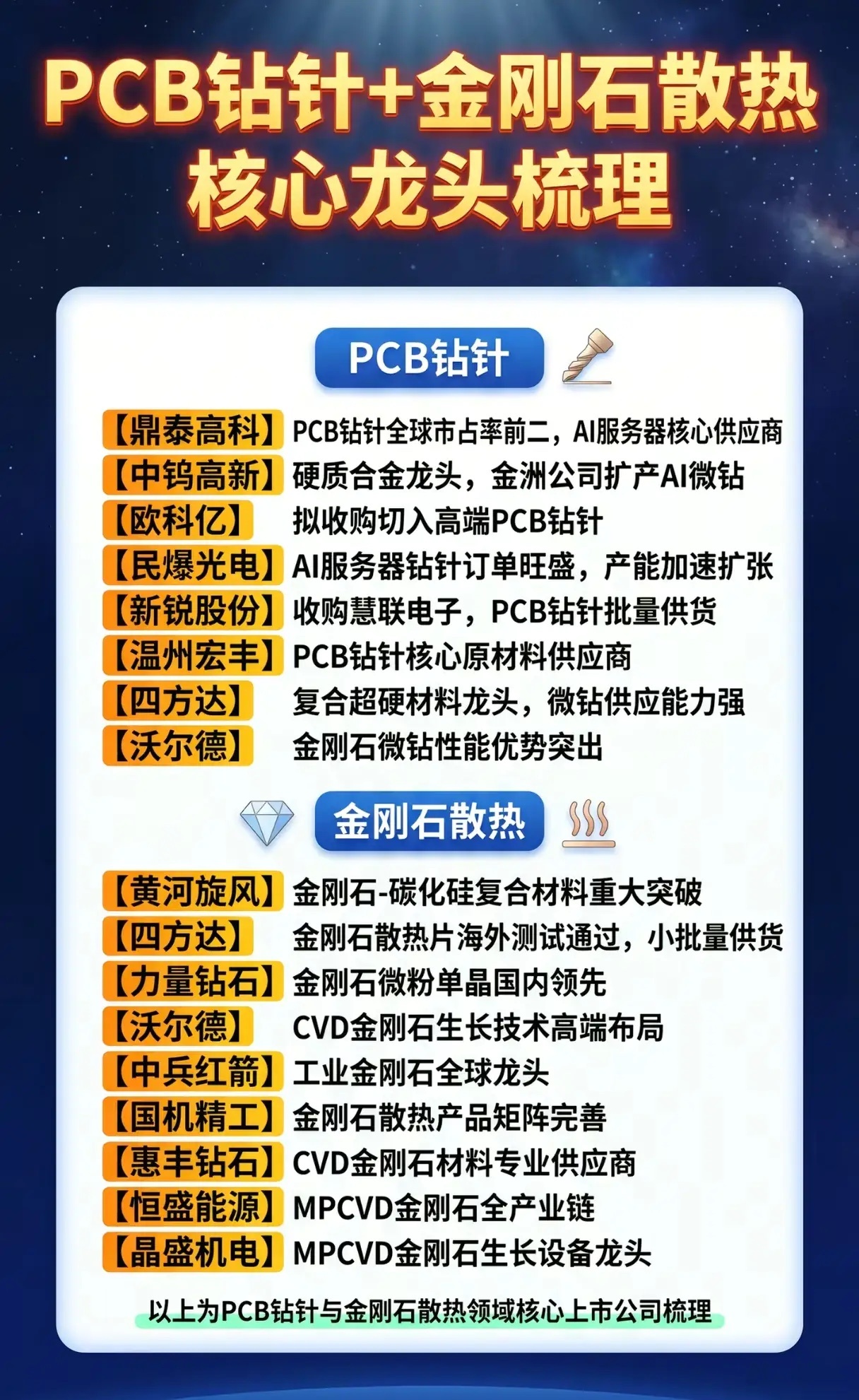

从微米级钻孔到极限散热:AI服务器的两大“隐形刚需”,国产龙头正在破局?当AI服务器算力飙升至2000W以上,两大“卡脖子”环节正成为制约性能突破的关键:PCB板上微米级的钻孔精度,和芯片旁的极限散热能力。而PCB钻针与金刚石散热,这两个看似冷门的赛道,正在AI浪潮的推动下,上演一场从材料到工艺的国产突围战。PCB钻针是AI服务器PCB制造的“手术刀”。随着服务器PCB层数从20层向40层、60层突破,孔径缩小至0.1mm以下,钻针的硬度、耐磨性和精度直接决定了良率和效率。鼎泰高科作为全球市占率前二的龙头,凭借AI服务器钻针的核心供应地位,已成为英伟达、浪潮等头部厂商的关键供应商;中钨高新旗下金洲公司扩产AI微钻,从硬质合金材料端为国产钻针提供支撑;民爆光电订单旺盛、产能加速扩张,新锐股份、欧科亿等企业通过收购和技术布局切入高端市场,形成了从原材料(温州宏丰)到成品钻针的完整产业链。这场“针尖上的战争”,背后是国产厂商对AI供应链话语权的争夺。如果说钻针是AI服务器的“毛细血管打孔器”,金刚石散热就是芯片的“救命空调”。传统风冷、液冷方案已无法应对高功率芯片的热量冲击,而金刚石凭借其5倍于铜的导热系数,成为解决散热瓶颈的终极方案。黄河旋风在金刚石-碳化硅复合材料上实现重大突破,四方达的金刚石散热片通过海外测试并小批量供货,沃尔德、恒盛能源等企业布局CVD金刚石生长技术,国机精工、惠丰钻石则完善了从微粉到成品的产品矩阵。晶盛机电作为MPCVD设备龙头,为整个产业提供了关键装备支撑,打破了海外厂商的技术垄断。更值得关注的是,两条赛道正在形成协同效应。PCB钻针的核心材料是硬质合金和金刚石微粉,而金刚石散热的上游材料同样来自工业金刚石产业链,四方达、沃尔德等企业同时布局两大领域,实现了技术和产能的复用。这种协同不仅降低了成本,更加速了国产技术的迭代,让中国厂商在AI供应链的关键环节中形成了独特的竞争优势。但必须清醒看到,高端钻针的寿命、精度与日系厂商仍有差距,金刚石散热的规模化应用仍面临成本和良率挑战。不过,随着鼎泰高科、黄河旋风等企业的持续投入,以及下游客户认证的推进,国产替代的拐点已近在眼前。当AI算力竞赛进入深水区,谁能解决PCB制造和散热的“最后一公里”问题,谁就能在全球供应链中占据先机。从微米级的钻针到纳米级的金刚石散热,这些看似微小的突破,正在支撑起万亿级AI算力网络的运转。国产厂商的破局,不仅是技术的逆袭,更是中国AI产业链自主可控的关键一步。这场针尖上的突围,终将成为改写全球AI供应链格局的重要力量。