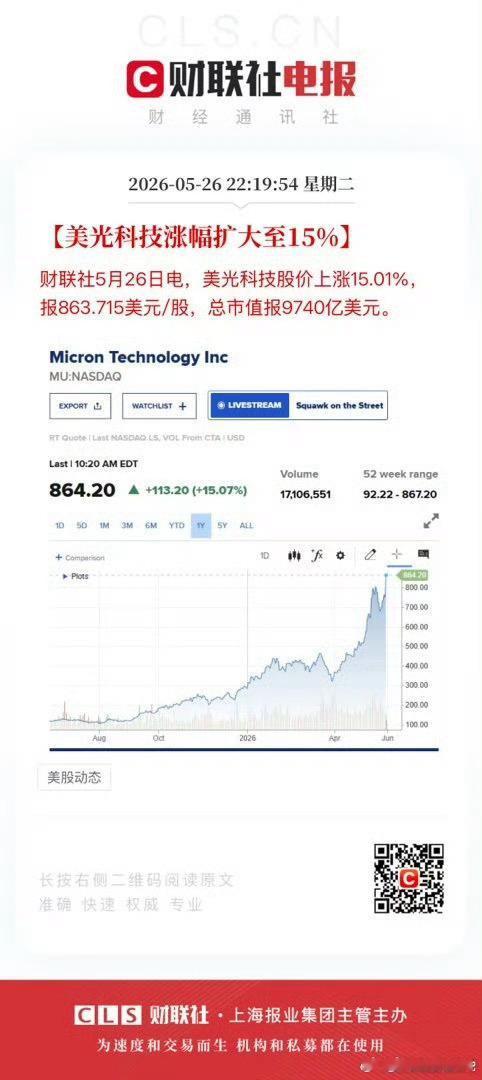

一、核心数据(5月26日 美东盘中)- 涨幅:+15.01%(一度扩至近+17%) - 股价:863.72美元(最高触879.22美元)- 市值:9740亿美元,逼近1万亿美元关口 - 年内涨幅:约**+160%;近三个月+112.9%**二、暴涨主因:AI存储从“周期品”变“核心资产”1. HBM(高带宽内存)超级刚需- AI大模型/英伟达GPU离不开HBM,美光是全球仅三家能量产HBM的巨头(另两家:三星、SK海力士)。- HBM产能2025–2026年已全部订满,价格为普通内存5倍+,且持续涨价。- 深度绑定英伟达:Vera Rubin平台独家供应12层HBM4,下一代HBM4E明年投产。2. 机构逻辑剧变:告别周期,对标英伟达- 瑞银将目标价从535美元上调至1625美元,对应市值1.8万亿美元。- 核心判断:长期协议(LTA)锁价锁量,周期波动性消失,估值从5倍抬到15倍(对标英伟达)。- 管理层定调:存储不再是算力挂件,而是AI时代的战略资产 。3. 业绩炸裂,持续超预期- FY26Q2营收239亿美元,同比+200%,单季收入超FY24全年 。- DRAM价格2026年预计同比+200%,HBM价格2027年续涨 。三、对A股的映射:国产存储替代史诗级机会1. 核心逻辑- 美光暴涨=全球存储紧缺+AI算力高景气确认。- 国内HBM/先进封装/DRAM/NAND国产替代加速,政策+资本+需求共振。2. 重点方向- HBM+先进封装:核心卡位,对标美光高毛利赛道。- DRAM设计/制造:国产替代主线,供需缺口持续。- 存储控制芯片/IP:国产率低,补短板重点。- PCB/载板/上游材料:HBM产业链配套,量价齐升。四、风险提示- 短期情绪过热、涨幅过大,警惕美股高位回调传导。- A股多为情绪+预期驱动,业绩兑现尚需时间,分歧低吸、不追高。