国产AI芯片的“突围战”:10家硬核公司如何撕开英伟达的垄断铁幕?

你敢信吗?2025年的AI算力市场,英伟达的“铁王座”正被一群中国玩家撬动。此前,海外巨头靠着软硬件生态的闭环,几乎垄断了AI加速芯片市场,国内企业只能在夹缝中求生存。但就在过去一年,一场悄无声息的国产AI芯片突围战,正在改写行业规则。

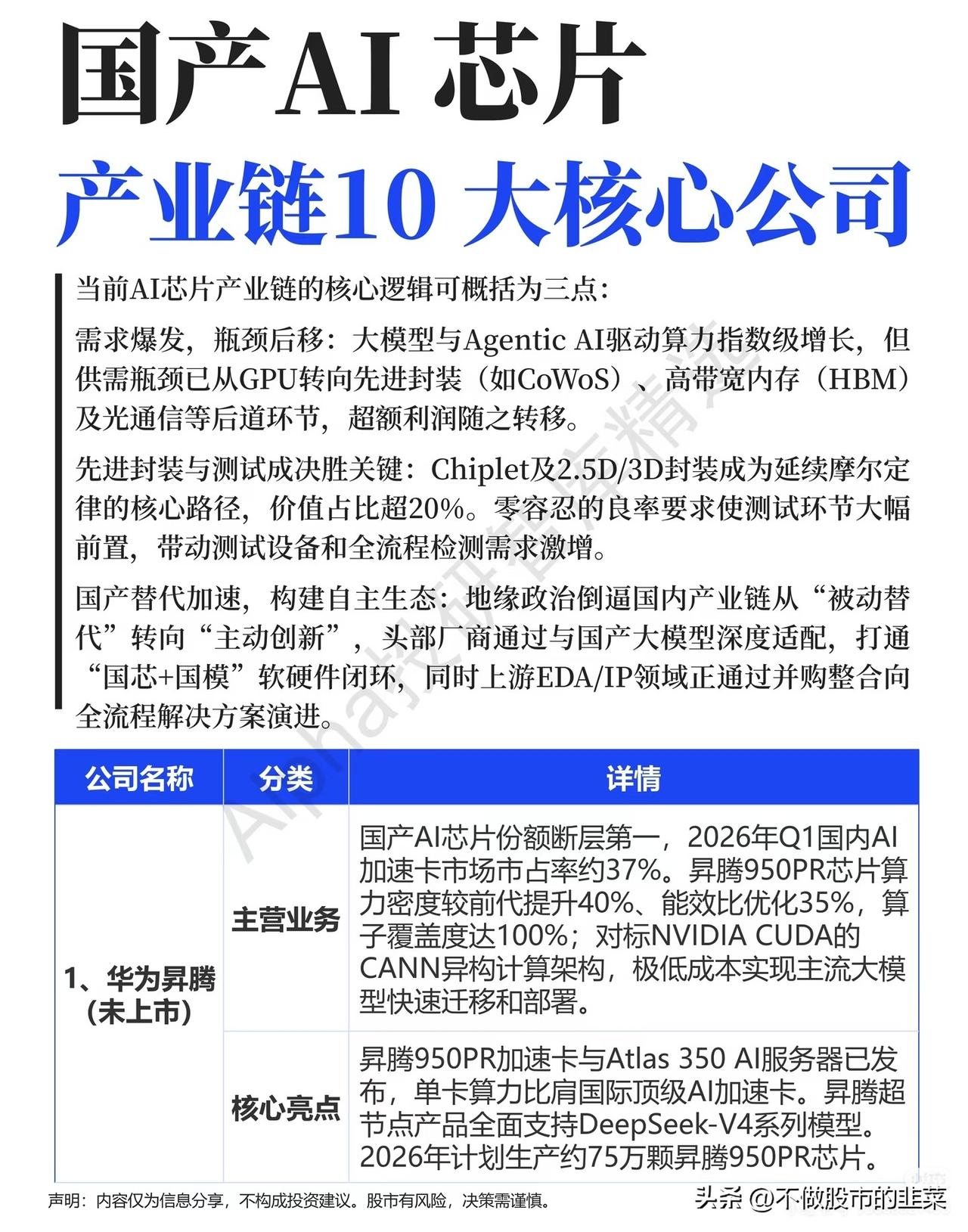

华为昇腾的异军突起,成了这场战役的关键转折点。2026年Q1,昇腾加速卡国内市占率飙升至37%,异腾950PR芯片算力密度较前代提升40%,能效比优化35%,搭配自研的CANN架构,实现了主流大模型的低成本快速迁移。更值得关注的是,昇腾超节点产品已全面适配DeepSeek-V4系列模型,计划年产75万颗芯片的产能规划,让国产算力供给首次具备了规模化对抗的底气。

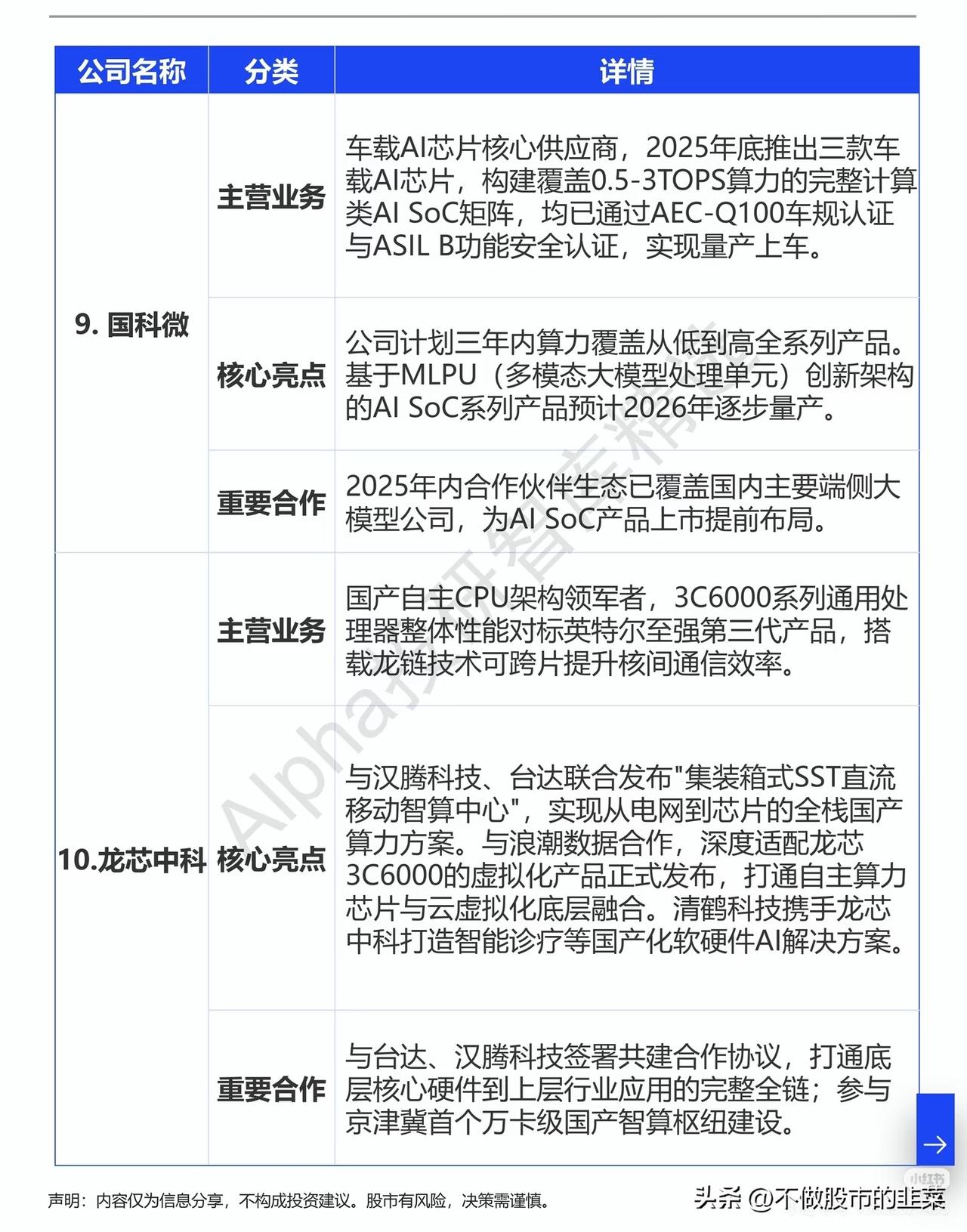

这不是孤例。海光信息的DCU芯片完成了DeepSeek-V4的Day0适配,实现了“模型发布—芯片适配—产业落地”的高效闭环;寒武纪推出的思元690芯片,FP16算力超700 TFLOPS,搭配196GB HBM3高带宽内存,实测互连带宽超890Gbps,推理性能跻身国际一流梯队。从云端训练到边缘推理,从通用算力到定制化芯片,10家核心企业正从不同赛道发起冲击。

这场突围战的核心逻辑,藏在产业结构的变化里。过去,算力竞争的焦点在GPU本身,但随着大模型和Agentic AI的爆发,瓶颈已经转移到先进封装、高带宽内存、光通信等后道环节,超额利润也随之转移。以Chiplet为代表的2.5D/3D封装技术,价值占比已超20%,成了延续摩尔定律的关键路径。与此同时,地缘政治倒逼国内产业链从“被动替代”转向“主动创新”,头部厂商与国产大模型深度适配,打通“国芯+国模”的软硬件闭环,构建自主生态的节奏正在加快。

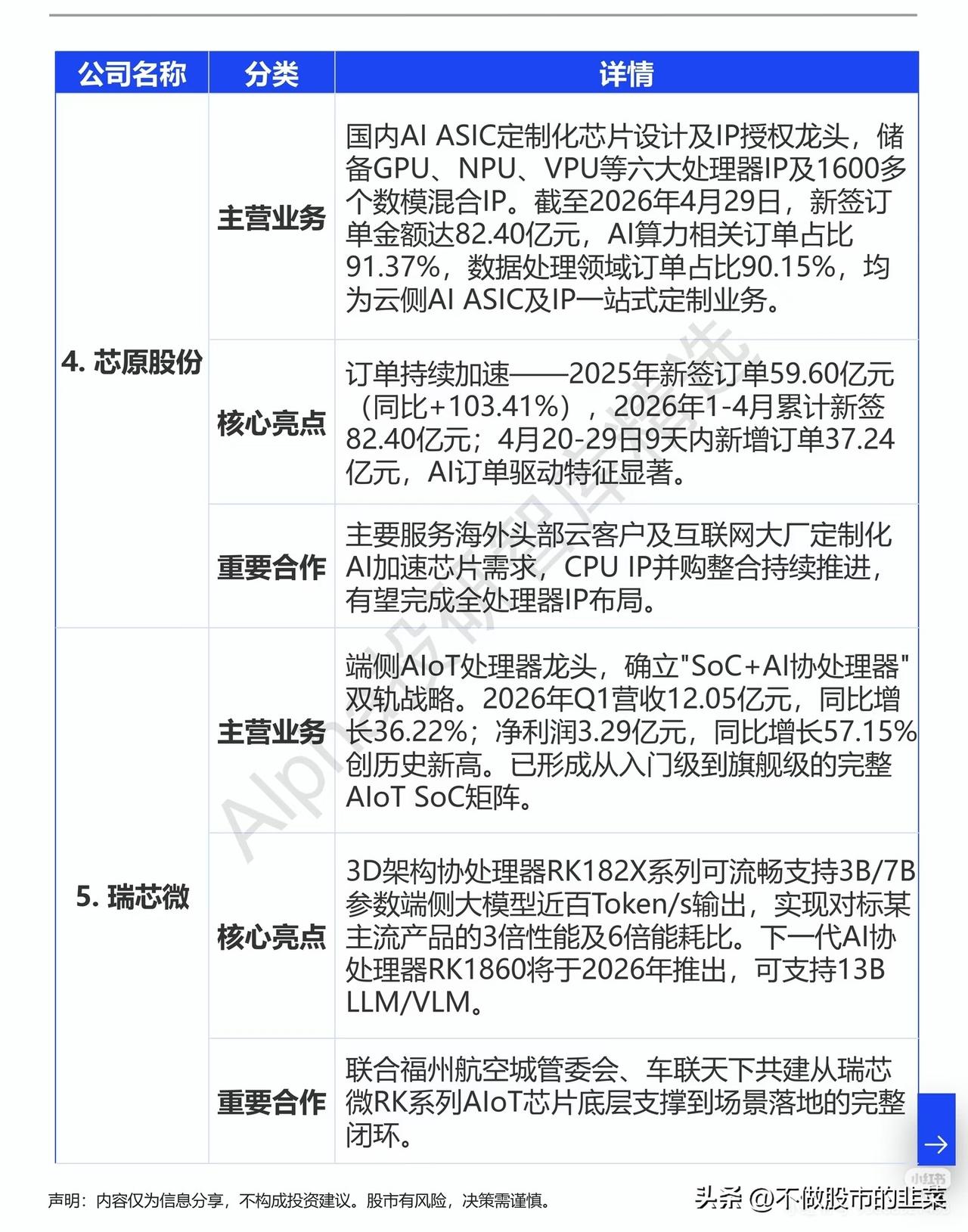

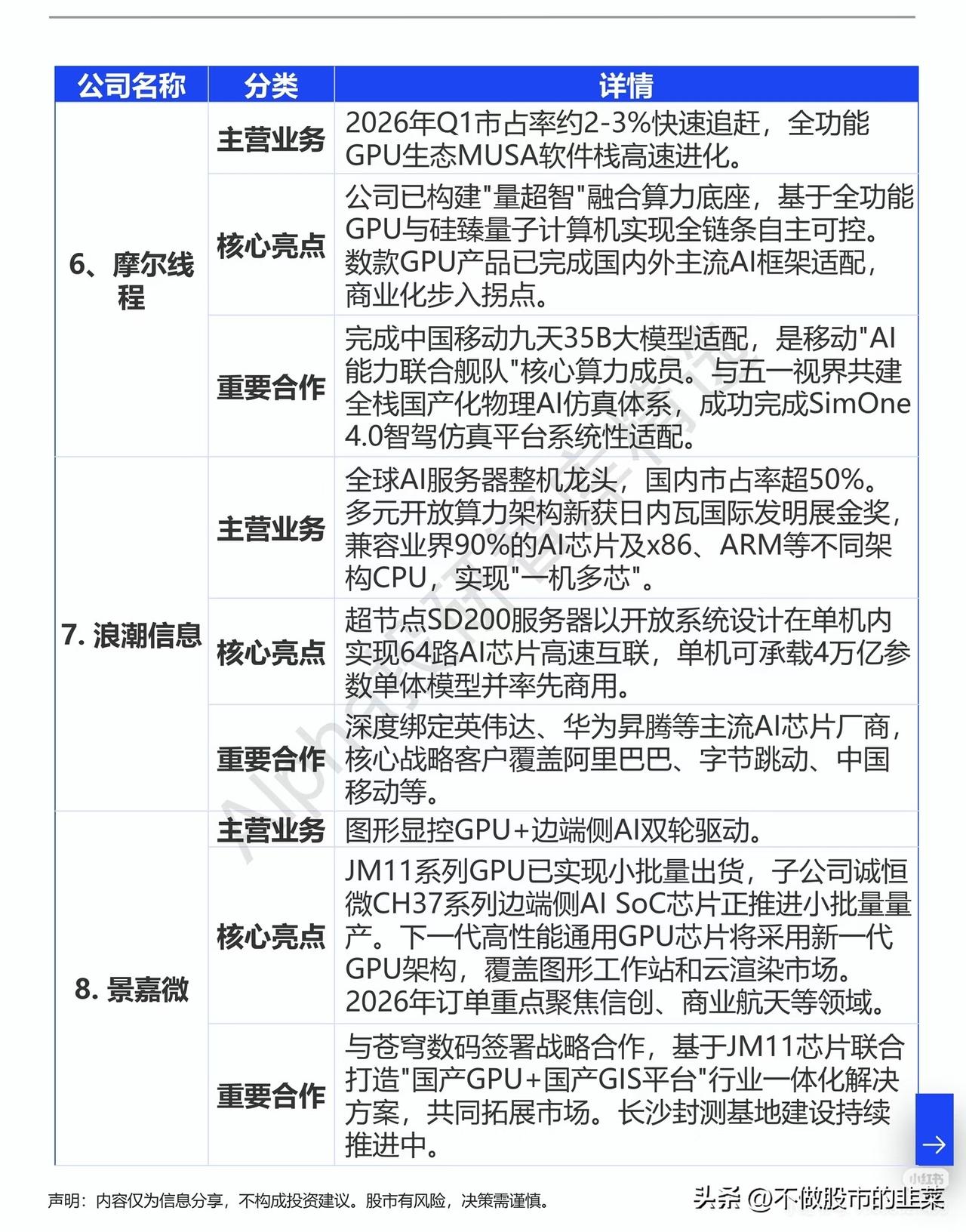

产业链的联动效应正在显现。芯原股份作为IP授权龙头,2026年1-4月新签订单突破82亿元,AI算力相关订单占比超90%;浪潮信息的超节点SD200服务器,单机可实现64路AI芯片高速互联,承载4万亿参数单体模型,国内服务器市占率超50%;瑞芯微、国科微等企业则在端侧AI芯片市场持续发力,构建起从云端到终端的完整算力矩阵。

市场的变化也印证了国产替代的趋势。2026年以来,国产AI芯片相关订单持续爆发,芯原股份4月单月新增订单超37亿元,寒武纪思元590芯片出货量突破10万颗,摩尔线程、景嘉微的GPU产品完成了主流AI框架适配,商业化进程步入拐点。从订单数据到产能落地,从技术突破到场景适配,国产AI芯片正从“能用”向“好用”跨越。

当算力竞争的下半场开启,国产AI芯片的突围战,早已不是单一企业的孤军奋战,而是整个产业链的协同攻坚。从EDA/IP到先进封装,从芯片设计到整机制造,一条自主可控的国产算力生态正在成型。未来,随着更多企业完成技术迭代与生态适配,国产AI芯片终将在全球算力市场中,占据属于自己的一席之地。

注:以上内容仅为信息分享,不构成投资建议。股市有风险,决策需谨慎。