钠离子电池进入量产元年!万亿赛道爆发在即,产业链核心标的全梳理

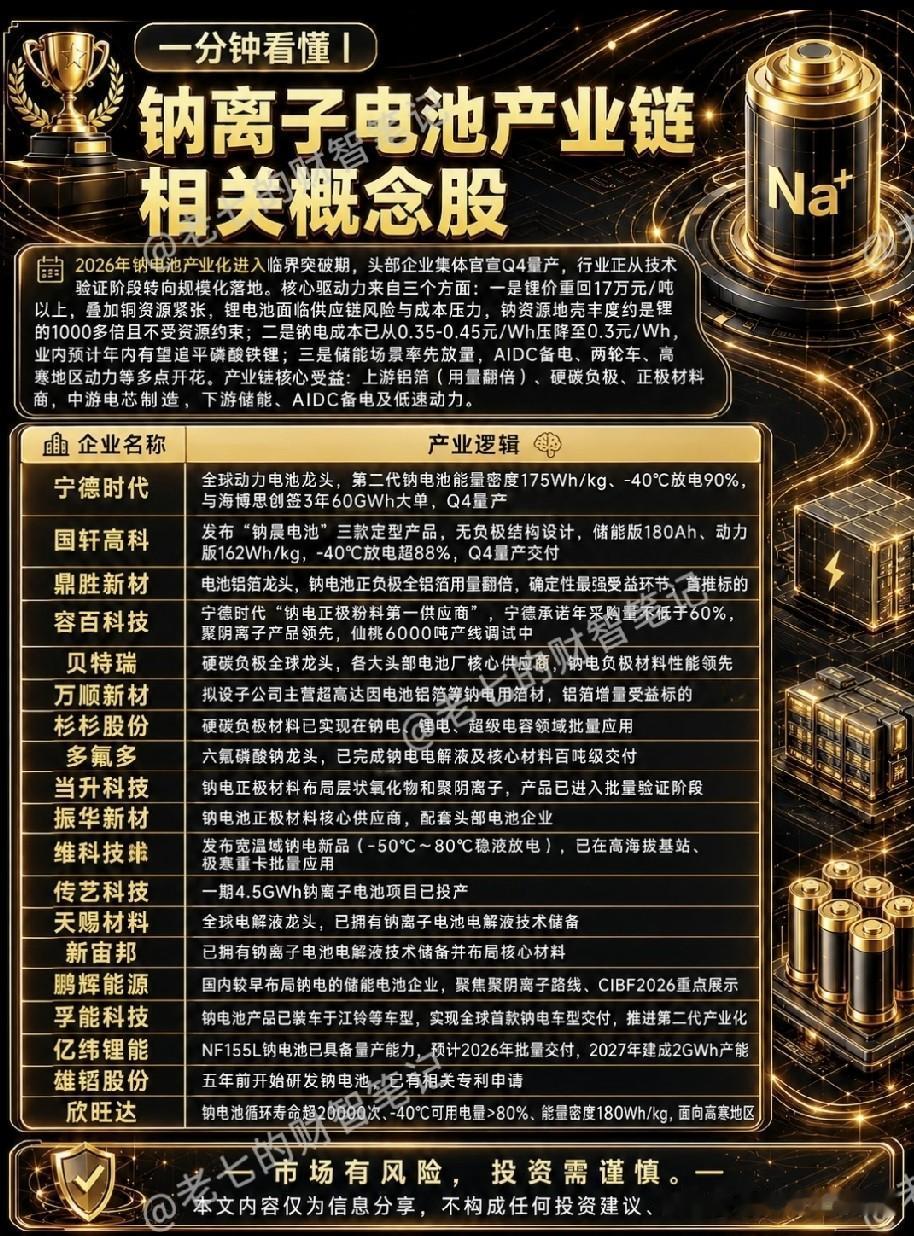

2026年,被业内公认为钠离子电池产业化的关键突破年。头部企业集体官宣Q4量产,行业正式从技术验证阶段迈向规模化落地。这场产业变革的背后,是锂价高位、资源受限与成本下探的多重共振,一个万亿级新赛道正加速成型。

一、为什么说钠电的时代真的来了?

钠电的爆发,绝非偶然,而是三大核心逻辑的叠加共振:

1. 成本优势碾压:钠电成本已从0.35-0.45元/Wh压降至0.3元/Wh,年内有望追平磷酸铁锂。在锂价重回17万元/吨以上、铜资源紧张的背景下,钠电摆脱了资源约束,原材料储量是锂的1000多倍,成本优势将持续放大。

2. 场景多点开花:储能领域率先放量,AIDC备电、两轮车、高寒地区动力等场景多点突破,低温性能优异、快充能力强的特性,让钠电在细分市场具备天然优势。

3. 技术路线成熟:头部企业产品定型,宁德时代、国轩高科等巨头均发布量产计划,产业链从上游材料到中游电芯、下游应用已完成闭环,规模化量产箭在弦上。

二、产业链拆解:哪些环节最先受益?

钠电的产业链逻辑清晰,上游材料是核心受益环节,中游电芯与下游应用紧随其后:

上游材料:量价齐升的黄金赛道- 铝箔:钠电池全铝箔结构设计,用量翻倍,确定性最强。鼎胜新材作为龙头,直接受益于需求爆发,是钠电产业链最直接的受益者。

正极材料:层状氧化物、普鲁士蓝、聚阴离子三条路线并行,容百科技、当升科技、振华新材等企业已实现批量验证,宁德时代更是承诺不低于60%的采购量,订单确定性极高。

硬碳负极:贝特瑞作为全球硬碳负极龙头,技术性能领先,是各大电池厂的核心供应商;杉杉股份也已实现钠电硬碳负极的批量应用。

电解液与添加剂:天赐材料、新宙邦等电解液龙头,已完成钠电电解液及核心材料的百吨级交付,为量产做好了准备。

中游电芯:巨头卡位,量产在即

宁德时代、国轩高科等头部企业已完成产品定型,宁德时代第二代钠电池能量密度达175Wh/kg,-40℃放电保持90%,并与海博思创签订3年60GWh大单,Q4将正式量产;国轩高科也将在Q4交付量产产品,技术与产能均已就位。

下游应用:场景落地加速

鹏辉能源聚焦聚阴离子路线,在储能领域布局领先;亿纬锂能、孚能科技等企业也已实现钠电产品装车或批量交付,商业化进程超预期。

三、投资洞察:如何把握钠电的行情机会?

钠电的行情,已经从概念炒作进入业绩兑现期。优先关注以下两类标的:

1. 技术与订单确定性强的龙头:宁德时代、国轩高科、鼎胜新材、贝特瑞等企业,具备技术壁垒和量产能力,订单充足,是钠电行情的压舱石。

2. 细分赛道隐形冠军:容百科技、当升科技、杉杉股份等材料企业,在各自细分领域具备领先优势,随着产能释放,业绩弹性巨大。

最后提醒一句:股票再好,也不要贪杯。钠电赛道虽好,也要结合趋势和量价筛选优质标的,避免追高接盘。随着Q4量产节点临近,行业催化剂将持续释放,钠电的故事,才刚刚开始。