资本的嗅觉是最灵敏的,联想停小贷、万达卖小贷,他们嗅到了什么?

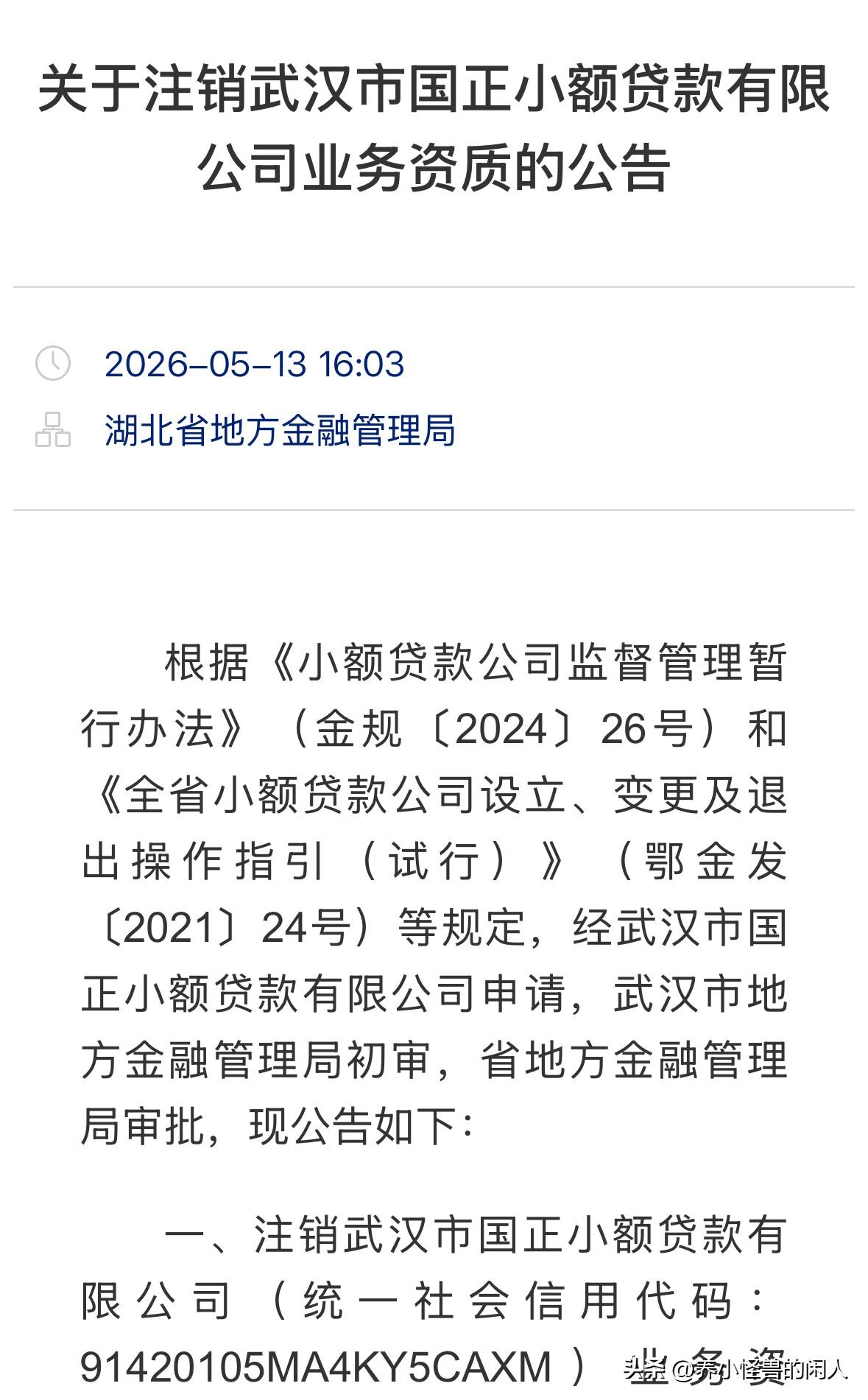

最近看到两条新闻:联想控股旗下的某小贷主动注销了业务资质,万达把上海万达小贷70%的股权拿出来拍卖,降价44%,还没人要。

资本不会自己退出一个暴利行业,他们退出,只有一个原因:网贷暴利的路被堵死了。

细品最近发生三件大事:

第一,支付通道被一刀切。

5月12日起,宝付、通联等支付机构统一关停了小贷公司的支付服务。

那些藏在合同里、每月自动从卡里划走的“担保费”“服务费”“会员费”——停了。

还款代扣也停了,过去助贷平台靠这些灰色操作在24%的红线外暗度陈仓,支付通道一关,无路可走。

第二,导流模式被连根拔。

央行等八部门发布新规,9月30日起,支付页面不能再捆绑信贷产品。

“低利率、秒到账”这些广告词被禁用,“套娃式”导流——平台把用户信息层层转卖——被彻底斩断。

第三,监管的铁三角正在合围。

支付端掐喉:自动划扣、担保费代收——灰色收费模式崩盘。

营销端堵口:诱导话术、导流模式——获客成本暴涨。

征信端建黑名单:违规平台和个人——一处失信、处处受限。

暴力催收的深层原因是:有一个完整的灰色产业链支撑:外包催收、多层转包、支付代扣、话术诱导。

现在,这个产业链正在被一根一根拆掉,那为什么这段时间催收还这么猖獗?

因为监管的铁拳不是同时落地的,支付通道关停通道关停5月31日前完成清退,营销新规9月30日起施行,央行黑名单还在征求意见。

政策都在路上,那些平台和催收公司,正在做最后的疯狂,留给他们的窗口期不多了。大家经历过哪些平台的催收 逾期债务被催收,你们是怎么回答的 为什么贷款前要去打一份征信?