MLCC需求大幅攀升暴涨182%,行业迎来结构性涨价周期

特别声明:内容仅作学术研讨参考,不构成任何投资操作建议,市场波动存在风险,投资决策自行审慎判断

MLCC多层陶瓷电容有着电子工业大米的称号,应用覆盖面极广。随着算力设备迭代升级,AI服务器单机MLCC使用数量,达到传统服务器的10至15倍,单台VR200机柜用量可达42万颗,硬件升级直接拉动元件消耗规模激增。

行业价格走势迎来关键转折,业内机构数据显示,今年第三季度MLCC议价下调幅度不足0.5%,创下三年来最低水平,供货方议价能力逐步回暖。相关研报数据显示,VR200设备当中MLCC价值占比同比提升182%,产品价值空间持续打开。

多家国际机构上调行业发展预期,摩根大通上调2030年全球MLCC需求总量至6.1万亿颗,行业整体市场规模预估可达250亿美元。汇丰同步上调相关企业估值,行业成长潜力获得外资认可。

国内政策层面加持力度加码,三大部门扩容科技再贷款规模至1.2万亿元,为电子元器件产业发展提供资金支撑,MLCC行业直接享受政策红利。当前行业价格上涨与政策扶持形成共振效应,本土企业迎来国产替代绝佳发展机遇。

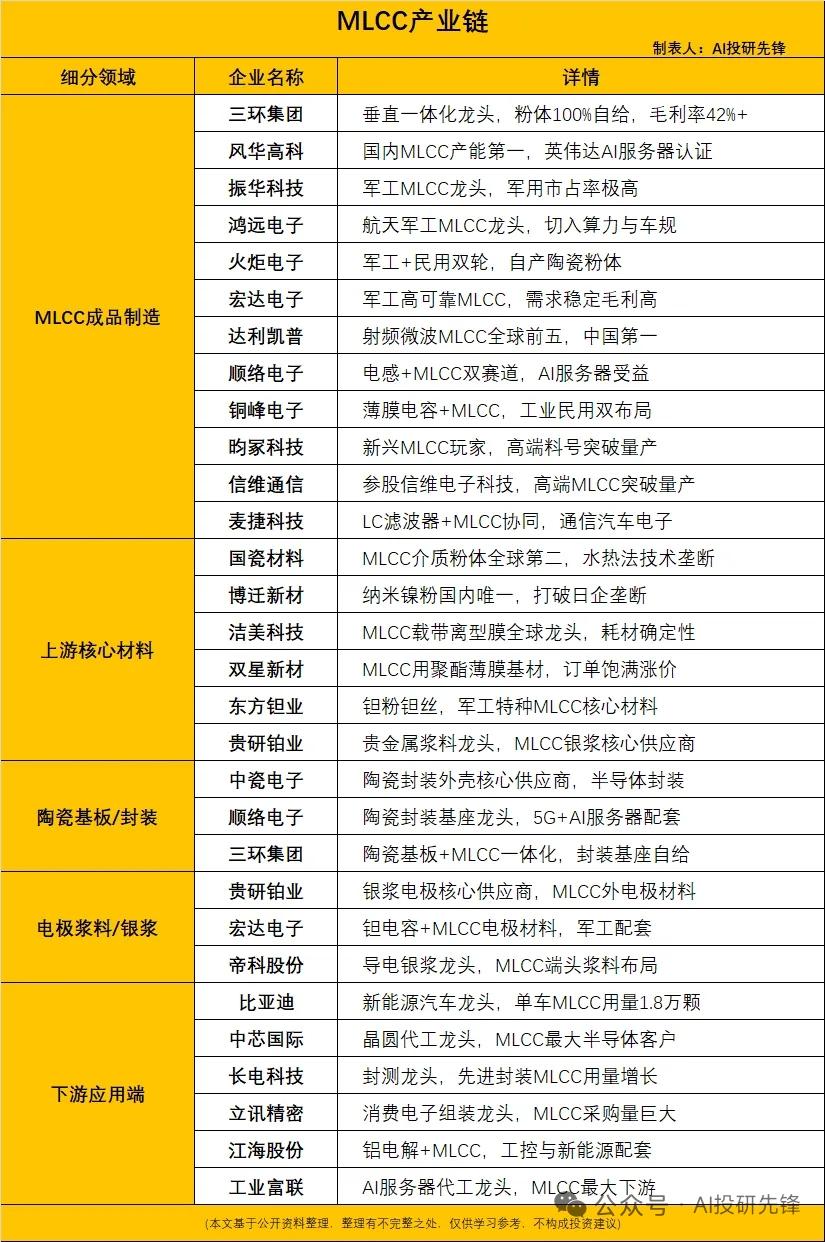

梳理产业链上下游,八家具备核心竞争力的相关企业发展潜力突出:

1. 三环集团

国内MLCC行业头部企业,具备完善垂直产业链体系,陶瓷粉体实现百分百自给,盈利水平稳居行业前列。掌握超薄介质层与多层堆叠先进生产工艺,车规级产品完成权威认证,顺利供货多家主流车企,同时进入英伟达AI服务器供货体系,一季度业绩稳步增长,产业竞争优势突出。

2. 国瓷材料

全球第二大MLCC陶瓷介质粉体供货商,国内市场占有率领先。独家掌握多项高端粉体量产核心技术,国产产品性价比优势显著,高端产能保持满产产销状态。依托技术与产能优势,企业行业排名有望进一步提升。

3. 博迁新材

国内独家纳米级MLCC镍粉生产企业,打破海外企业长期垄断格局。行业产品层数不断增加,带动高端镍粉规格升级与使用量提升,企业充分受益行业技术迭代浪潮,是电极材料国产化关键力量。

4. 洁美科技

MLCC配套耗材领域全球龙头,主营载带、离型膜产品,业务营收规模跟随行业出货量同步增长。长期合作业内头部电容厂商,同时拓展陶瓷膜基材新业务,产业链配套地位稳固。

5. 振华科技

军工领域MLCC核心企业,军用产品市场份额优势明显,产品适配严苛使用场景。企业同步开拓算力设备、车载电子新兴市场,军工刚需叠加新兴产业需求,业绩增长动力充足。

6. 达利凯普

高端射频类MLCC实力企业,细分领域排名位居全球前五、国内首位。产品成功进入头部车企与通信企业供应链,5G、6G通信基站建设带动射频元件需求持续走高。

7. 铜峰电子

同时布局薄膜电容与MLCC两大业务板块,深耕电子元件制造领域多年,产品广泛应用工业、民用各类场景,稳固占据中低压电容市场份额,跟随行业涨价趋势获取盈利提升空间。

8. 双星新材

MLCC生产所用聚酯薄膜基材主要供应商,现阶段企业订单储备充足,顺势上调部分产品售价。行业产能持续扩张,直接拉动基材耗材需求,企业业务深度绑定MLCC产业链发展。

免责声明:本文整合公开产业信息整理而成,仅供学习交流使用,文中所有内容与观点均不构成投资建议。