半导体历史性开局:AI驱动爆发,2026年或创40年最高增速

核心数据(WSTS)

- 2026年Q1全球半导体规模2990亿美元,环比**+25%(40年新高),同比+79%**(刷新纪录)。

- 此前最高:1995年全年**+42%;2026年机构预测全年增速52.8%-80%**。

一、爆发核心:AI算力+存储双轮狂飙

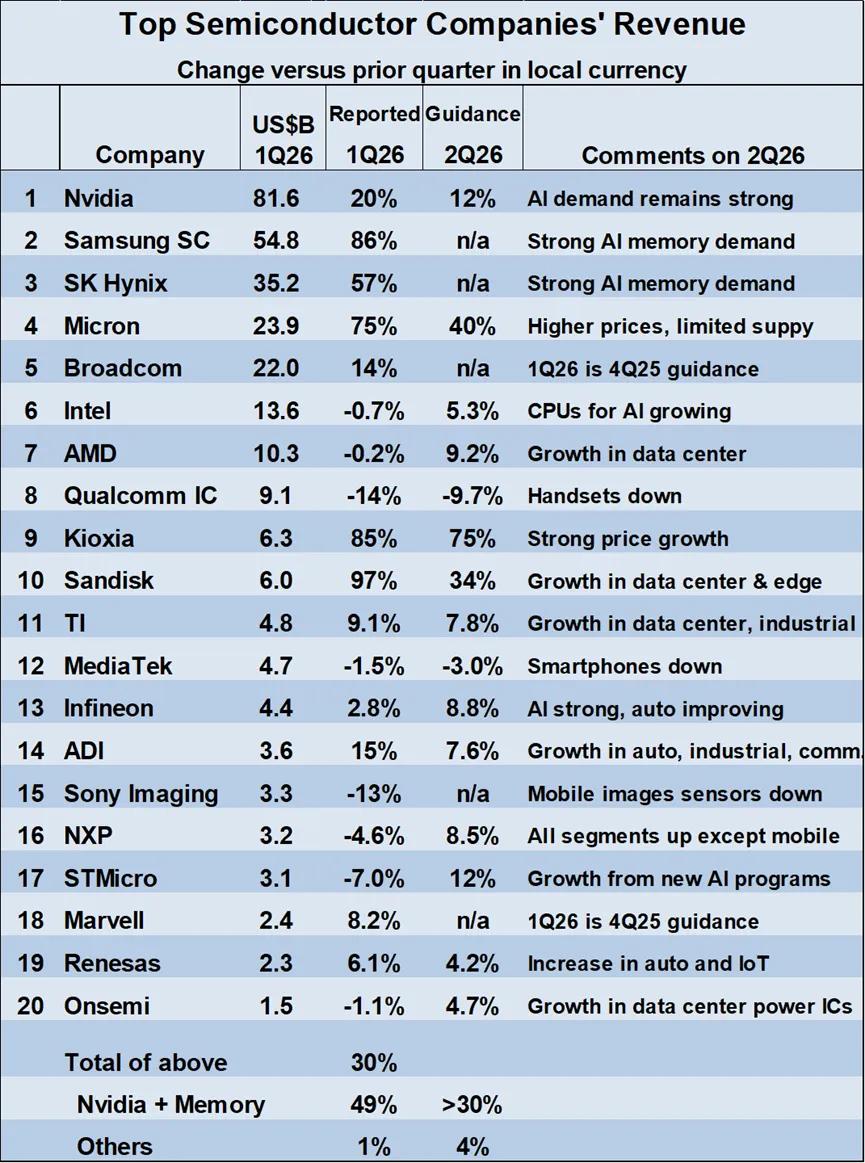

- AI芯片:英伟达Q1环比**+20%,Q2预计再+12%**。

- 存储芯片(最大赢家):五大内存厂Q1环比**+57%至+97%;美光Q2指引+40%、铠侠+75%、闪迪+34%**。

- 寡头格局:英伟达+存储五强Q1总营收2080亿美元,占前20大公司70%;其余15家仅**+1%**,8家下滑。

二、手机/PC萎缩,AI引发结构性短缺

- 2026年智能手机出货量预计**-12.9%、PC-11.3%,系供应短缺**导致(非需求不足)。

- AI数据中心“虹吸”芯片产能,行业进入AI专属景气周期,类比90年代互联网基建浪潮。

三、A股受益核心标的(AI算力+存储)

1. AI芯片(国产替代)

- 寒武纪:国产AI训练龙头,Q1营收同比**+160%** 。

- 海光信息:CPU+DCU双轮驱动,Q1营收同比**+68%**,订单排至2027年 。

2. 存储芯片(弹性最大)

- 兆易创新:NOR Flash龙头,Q1净利同比**+523%** 。

- 澜起科技:内存接口芯片全球龙头,DDR5渗透率提升 。

- 佰维存储:存储模组黑马,Q1净利同比**+1568%** 。

- 江波龙:存储模组龙头,Q1净利同比**+2644%** 。

3. 半导体设备/代工

- 中芯国际:晶圆代工龙头,14nm量产、7nm突破。

- 北方华创:设备平台龙头,覆盖前道全流程。

- 中微公司:高端刻蚀设备龙头,5nm商用。

四、行情性质:AI超级周期,非普通复苏

- 驱动:AI数据中心建设,与PC/手机周期无关。

- 类比:90年代互联网泡沫,基建先爆发,应用长期成长。

- 风险:若数据中心投资过热,或阶段性回调,但AI长期趋势不变。

以上信息仅供参考,不构成投资建议。