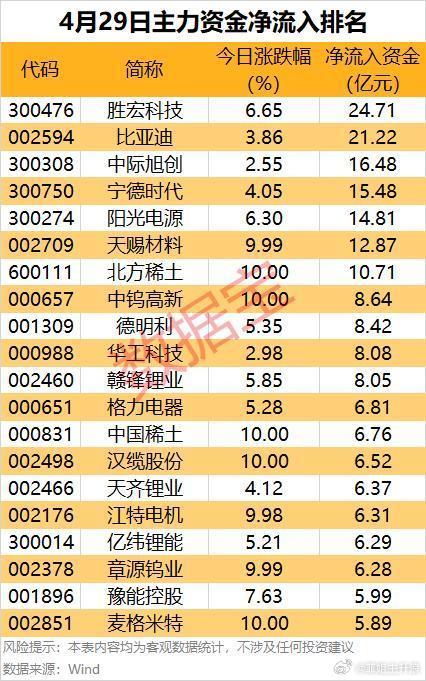

主力资金单日流入322亿:高端制造龙头获3440亿大基金加持3440亿元国家大基金三期与625亿元设备更新补贴,两笔千亿级资本在2026年同步注入,将高端制造赛道推向了资金博弈的主战场。主力资金单日净流入超322亿元、机构持仓普遍超30%、龙头公司业绩增速动辄翻倍——这场由政策、产业与金融资本共同驱动的“抱团”盛宴,正在电力设备、半导体、智能制造等核心领域,绘制出一张清晰的资金势力版图。电力设备与新能源:政策与出海双轮驱动的“压舱石”2026年以来,电力设备板块成为主力资金最坚定的流入方向。仅在4月29日,该行业便获主力资金净流入逾322亿元;5月20日,行业再度净流入13.52亿元,阳光电源、天赐材料等龙头单日吸金均超7亿元。

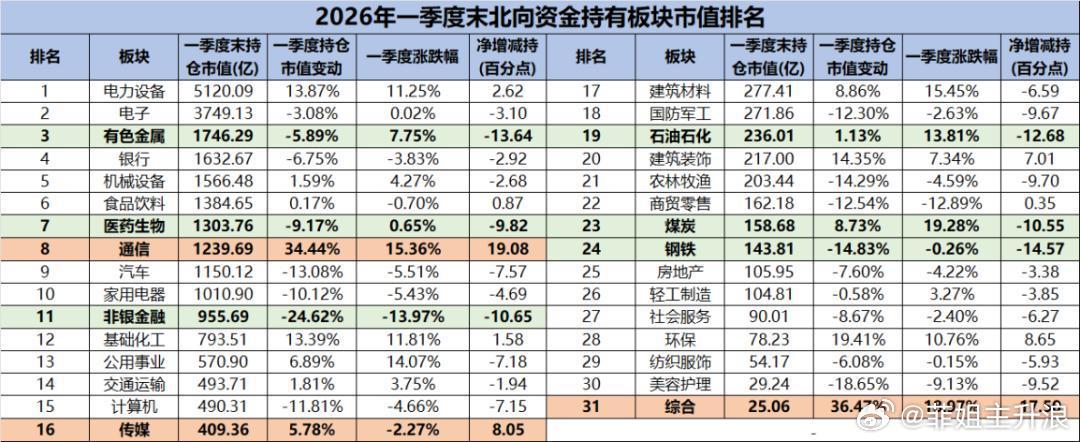

公募基金一季报显示,电新板块整体持仓占比达10.56%,处于显著超配状态。资金逻辑清晰分层:电网设备成为机构增配核心,持仓市值环比提升0.6个百分点。背后是“十五五”电网投资增长与AI算力爆发带来的缺电焦虑,双重景气驱动确定性最高。风电(尤其是海缆、塔筒环节)与锂电材料(受益涨价周期)成为增仓方向。而光伏板块内部出现分化,资金从部分环节流出,转而加仓电池、胶膜等细分龙头。头部玩家标签化生存:宁德时代(300750):全球份额锚定型龙头。2026年一季度营收1291.31亿元,同比增长52.45%,全球动力电池市占率稳固在35% 左右。尽管一季度部分基金减仓,但其作为板块市值与业绩的绝对核心,仍是资金长期配置的底仓。阳光电源(300274):出海订单驱动型。近期签下阿联酋7.5GWh储能大单,占其全年储能出货目标(60GWh以上)的近八分之一。尽管一季度业绩因项目交付节奏和汇兑因素承压,但海外产能布局(波兰、埃及工厂)与持续获取的GWh级订单,构成了其吸引资金的长期故事。思源电气(002028):机构增仓幅度冠军。一季度基金持仓市值增加110.47亿元,增幅高达134.02%,一举成为电新板块第三大重仓股。其增长逻辑紧密贴合AI缺电与电网投资,成为资金在板块内部切换的鲜明例证。半导体与智能制造:AI与国产化共振的“进攻矛”半导体板块是另一条资金高度聚集的战线。2026年一季度末,北向资金在电子板块持仓市值达3749亿元,主动基金对半导体板块超配6.4个百分点,与北向资金形成“共振持仓”。

半导体设备与AI芯片构成双核心:设备环节:直接受益于大基金三期3440亿元资本支持与国产化替代加速。国内新建产线设备国产化率持续抬升,打开了龙头公司的成长天花板。AI芯片环节:受算力需求爆发直接驱动,涉及DDR5内存接口芯片、AI服务器芯片、高端GPU等多个高增长子领域。核心玩家能力标签鲜明:澜起科技(688008):技术壁垒型。其DDR5 RCD芯片毛利率高达71.5%,2026年一季度归母净利润同比增长61.3%。在4月底的调研中,公司接待了超200家机构,AI服务器需求拉动DDR5渗透率提升是其核心叙事。北方华创(002371):平台化龙头。覆盖刻蚀、薄膜沉积等八大核心设备,2026年一季度营收103.23亿元,同比增长25.80%。公司在调研中明确,国内半导体设备资本开支将维持高位,这是吸引“耐心资本”的关键定心丸。中微公司(688012):业绩弹性型。2026年一季度归母净利润同比暴增197.2%,其刻蚀设备在全球180余条产线量产,新品薄膜设备快速放量成为第二增长曲线。智能制造领域,政策催化更为直接。八部门《“人工智能+制造”专项行动实施意见》与625亿元设备更新补贴,为工业自动化和专用设备领域带来订单。以华大智造(688114) 为例,其2026年一季度营收增长24.8%,经营性现金流同比转正168.7%,业务升级与业绩拐点叠加,吸引了关注细分赛道龙头的资金。终局推断:政策与产业周期共振下的格局演变当前高端制造赛道的资金地图,呈现出“政策驱动看电力,产业趋势看半导体,技术升级看智造”的清晰格局。资金不再雨露均沾,而是极致聚焦于各赛道中具备全球竞争力、明确国产化替代路径、业绩能即时兑现的头部公司。

终局判断在于,这种“双抱团”(机构与北向资金)能否持续,取决于两大变量:产业周期:AI算力需求、电网建设、制造业升级的景气周期长度。政策效力:大基金三期、设备更新补贴等资本能否有效转化为企业订单和可持续的盈利能力。当补贴退坡、产业周期进入平缓阶段,资金将从普涨转向更深度的分化。届时,只有那些真正构建起技术壁垒、完成全球化布局、现金流持续健康的公司,才能继续留在资金龙头的地图上。而下一轮资金的聚集点,或许将出现在如固态电池、先进封装、人形机器人等已具雏形的新兴制造尖端。