被低估的“玻璃革命”:5月21日这根涨停阳线,藏着AI封装的未来

5月21日的A股市场,京东方A的一字涨停像一声惊雷,炸醒了沉睡已久的玻璃基板赛道。千万手封单背后,是市场对一场“材料革命”的狂热想象——当AI芯片算力突破传统封装极限,被视为下一代技术核心的玻璃基板,正在从实验室走向量产线,而国内产业链的玩家们,早已在七大细分赛道排兵布阵。

谁能想到,这场行情的导火索,是京东方与康宁的一纸合作备忘录。看似普通的技术探讨,却戳中了行业痛点:传统有机基板高温翘曲、布线精度触顶,硅中介层成本高昂且尺寸受限,而玻璃基板凭借高平整度、低信号损耗的优势,被英特尔、三星等巨头视为解决3D封装瓶颈的关键。2026年被行业公认为玻璃基板量产元年,英特尔首款搭载玻璃基板的服务器处理器已经商用,而京东方的“跨界”合作,让国内市场看到了国产替代的可能性。

市场的反应是最直接的。当天,京东方A开盘即封死涨停,成交额超百亿,成为板块中军;沃格光电、帝尔激光等核心标的同步走强,玻璃通孔、基板设备等细分赛道全线爆发。然而,狂欢背后也藏着隐忧:京东方随后澄清,相关合作仍处于技术探讨阶段,未来两到三年对业绩影响有限。这种“预期先行”的行情,恰恰反映了市场对新技术的渴望与焦虑——一边是国际巨头的量产突破,一边是国内企业良率仍停留在75%-85%的现实差距,这场“玻璃革命”注定不是坦途。

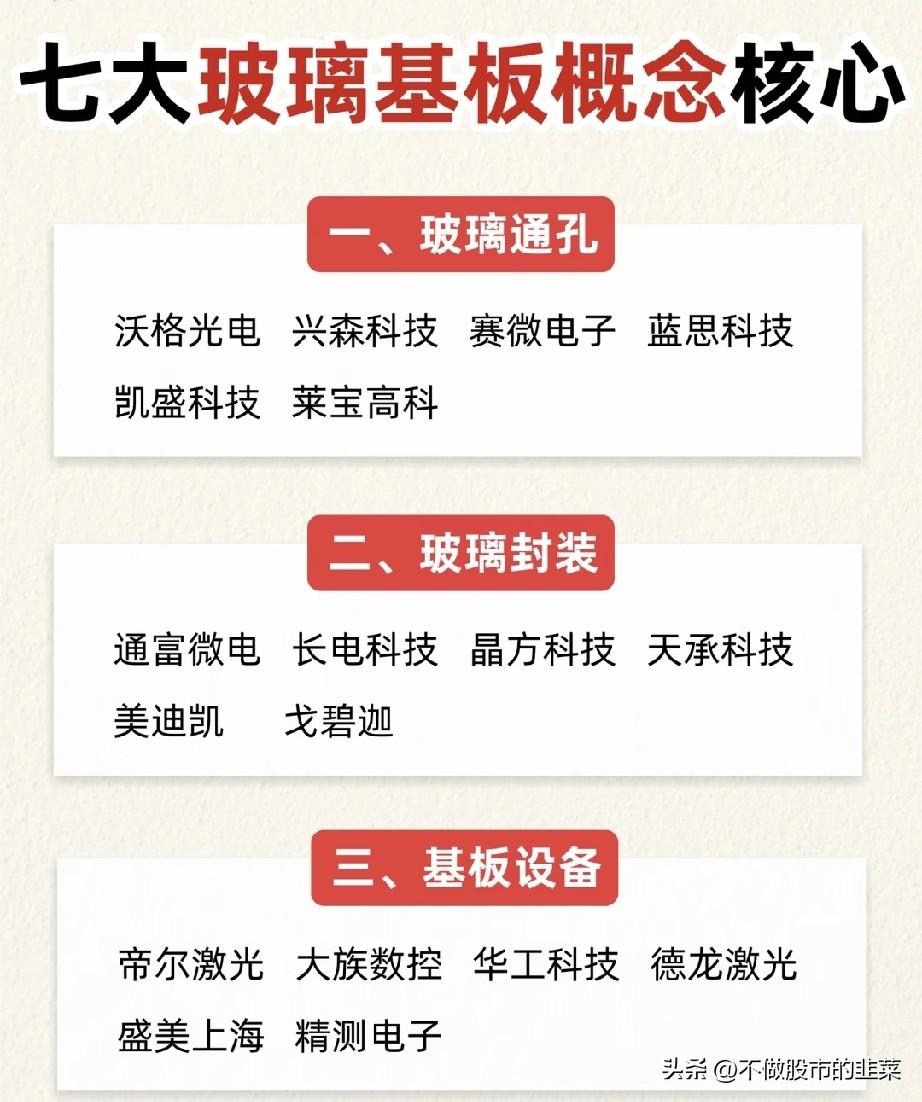

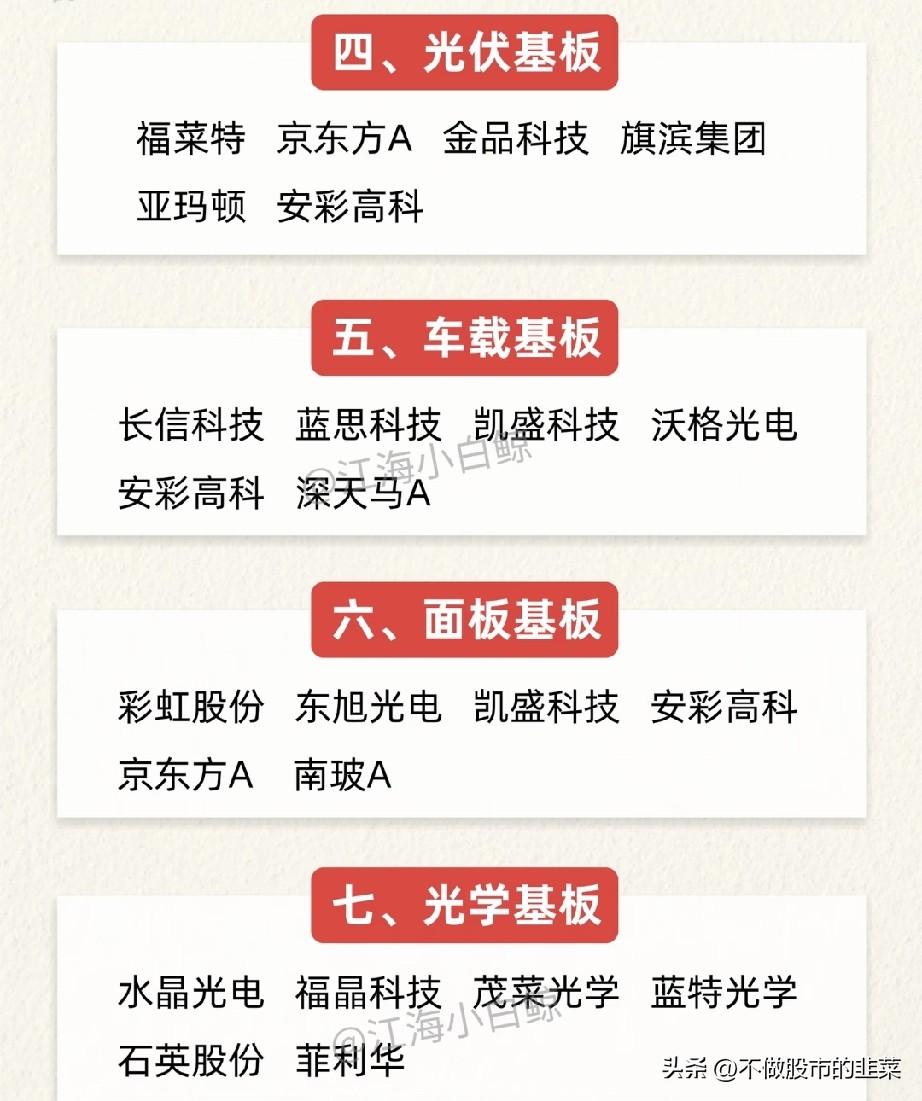

这场行情的核心逻辑,藏在一张产业链图谱里。从玻璃通孔(TGV)到玻璃封装,再到基板设备,七大细分赛道构成了完整的技术拼图。沃格光电攻克3μm孔径、150:1深径比的技术难题,为AI芯片3D互连提供可能;帝尔激光、大族数控的设备突破,解决了玻璃钻孔的工艺瓶颈;而京东方、福莱特等企业,则在面板、光伏等领域拓展玻璃基板的应用场景。从半导体封装到车载显示,再到钙钛矿电池,玻璃基板的应用边界正在被不断拓宽。

但真正的挑战,从来不是概念的热度,而是量产的落地。目前玻璃基板的制造成本仍是有机基板的两到三倍,良率提升、工艺优化仍是国内企业的主要课题。以玻璃通孔为例,激光钻孔、化学蚀刻、电镀填充等环节的良率波动,直接决定了产品能否商用;而基板设备的精度控制,更是考验着帝尔激光等企业的技术实力。市场追捧的是未来,而企业要面对的,是从实验室到产线的漫长跋涉。

当市场情绪退潮,我们更需要看清这场“玻璃革命”的本质。它不是短期的题材炒作,而是后摩尔时代半导体技术突破的必然方向。从英特尔的量产突破,到三星的HBM测试,再到国内企业的技术追赶,玻璃基板的商业化进程正在加速。七大细分赛道的玩家们,正在用不同的路径探索着国产替代的可能——有人攻坚核心工艺,有人布局设备环节,有人拓展下游应用。

对投资者而言,与其追逐短期涨停,不如关注那些真正解决行业痛点的企业。当潮水退去,只有掌握核心技术、具备量产能力的玩家,才能在这场材料革命中站稳脚跟。而玻璃基板的故事,也才刚刚开始——它不仅关乎A股的一场行情,更关乎中国半导体产业能否在先进封装赛道实现弯道超车。

注:本文仅为行业分析,不构成任何投资建议。股市有风险,入市需谨慎。