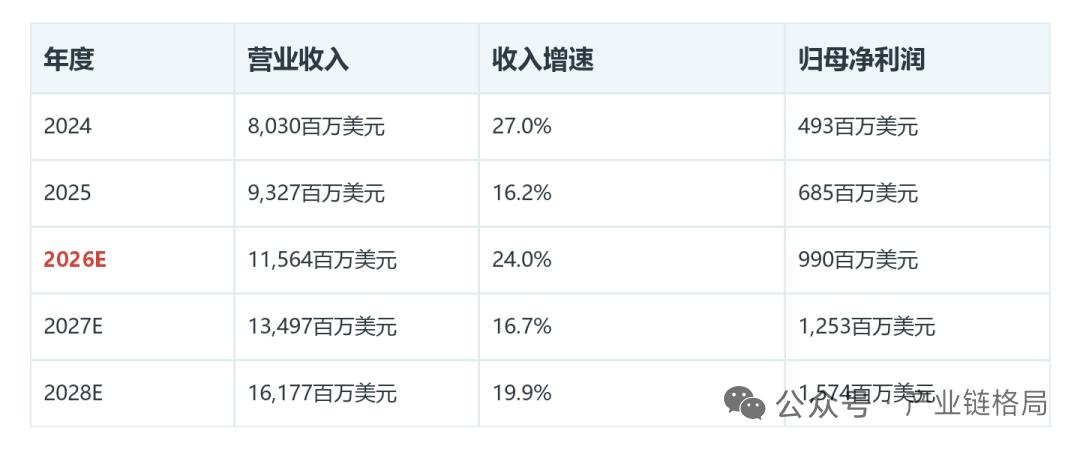

中芯国际:2Q指引上修,涨价能否覆盖30%折旧?

一季度收入超出原有预期,二季度收入环比指引再度上调,行业景气拐点正式显现。目前晶圆厂订单持续回流,专用存储出现供给缺口,产品价格同步回暖,产能调配自主权显著提升。

本轮行情核心看点在于订单高景气能否对冲高额折旧压力。企业持续推进产能扩建,2026年整体折旧费用同比增幅达到30%,企业利润增长不仅取决于营收增速,更依赖产品涨价力度与高端产能占比提升。

核心要点

1. 营收与业绩指引同步向好,一季度营收表现亮眼,二季度业绩预期再度上调,产能利用率与产品结构持续优化。

2. 需求市场多点复苏,消费电子需求回暖,工业、车载芯片需求爆发,AI配套芯片及小众存储订单充足,稳固整体产能利用率。

3. 行业最大压力来自折旧攀升,全年折旧同比大增三成,产品涨价节奏、高附加值产品占比,直接决定利润修复空间。

二季度业绩上调,行业景气持续抬升

一季度实际营收突破前期预期,二季度营收环比增幅区间确定,毛利率预期站稳两成以上,远超此前设定区间。业绩向好核心依托产品结构升级与晶圆报价上调,代工企业产品定价话语权持续增强,订单排产节奏保持饱满。

细分需求全面分化,三大增量订单落地

市场需求呈现明显分化态势,消费电子市场稳步回暖,工业与汽车芯片市场迎来高速增长,智能手机相关需求有所回落。企业主动调整产能布局,全力倾斜高盈利赛道。

海外大厂产能集中供给AI高端芯片,国内消费类、物联网类订单大批量回流本土代工企业。端侧智能设备、智能机器人、新能源汽车带动大量逻辑芯片订单,充分稳住成熟制程产能出货量。

存储赛道迎来结构性机会,高端存储挤占通用存储产能,小众闪存产品市场供给严重不足,相关转移订单大批量落地,相关产品涨价行情将在二至四季度集中兑现。

持续扩产叠加折旧走高,短期利润承压

当前8英寸晶圆产能维持高位运行,整体产能利用率处于高位,产能持续向存储芯片、电源管理芯片、模拟芯片等高景气品类倾斜。优质品类快速填满新增产能,能够有效分摊折旧成本,缓解盈利压力。

企业资本投入力度保持平稳,全年投入规模与去年持平,同步布局先进封装配套产业,长期夯实订单承接实力,但短期新增产线带来的高额折旧,会延缓季度利润释放速度。

利润修复核心依托涨价行情

行业整体盈利水平进入稳步修复通道,营收增长之外,产品结构优化与价格上调成为盈利提升关键。企业盈利稳定发展的核心条件,就是毛利率持续维持高位,依托高景气产品进一步拉高盈利水平。

后市核心观察方向

其一紧盯二至四季度晶圆涨价落地情况,若涨价仅局限少数品类,三成幅度的折旧增长会快速吞噬营收增量,利润回暖速度将大幅慢于营收增速。

其二关注高景气产能投放占比,存储、车载、电源管理等热门订单占比越高,产能利用率越稳固,盈利韧性越强。

其三留意行业外部环境变化,行业政策管控、下游终端需求波动、同行产能竞争,都会直接改变整体订单结构。

主要不确定性

产能扩建进度与利润释放节奏难以匹配,新增产线投产爬坡周期较长,折旧费用先行计提入账,新增营收尚未兑现,短期季度盈利依旧存在下行压力。

需求端复苏具备不确定性,AI相关配套需求之外,若消费市场回暖不及预期,小众存储缺口快速被填补,产品涨价行情难以延续,成熟制程产能利用率容易出现波动。

整体来看,企业后续发展主线围绕订单高景气度、满产出货状态以及产品价格稳步回升展开。

以上信息仅供参考,不构成投资建议。