“银行被骗了!”安徽芜湖一银行惊现诡异骗局!22 名贷款人集体失联、他们都不还房贷,高达2000 多万房贷,银行报警后揭开惊人内幕:这些人都是首次贷款购房,多为无稳定职业的外地人,所购二手房皆是无人居住的老破小或安置房,贷款时却被高估房价,且所有人的收入证明全是伪造,背后猫腻令人不寒而栗。

(主要信源:原文登载于2026-05-16 13:17·环球网 关于“22名贷款人集体失联!曝光千万元房贷诈骗案”的报道)

芜湖一家银行的风控部门最近集体陷入了沉默。

他们眼睁睁看着屏幕上跳出22条红色预警,涉及房贷总额超过2000万。

这些贷款人像是商量好了一样,在同一时间段集体断供,电话关机,住址造假,人间蒸发。

这可不是普通的违约,更像是一次精心策划的金融“团灭”。

银行起初还按常规流程准备起诉拍卖房产,可一查底细,所有人都倒吸一口凉气。

这22个人,买的房子全是本地没人要的老破小安置房,自己一天没住过,甚至连钥匙都没摸过。

更诡异的是,这帮人的征信报告干净得像白纸,全是第一次买房的“白户”,职业一栏清一色写着“无业”或“自由职业”。

一个没工作的人,凭什么能从银行贷出几十万?答案只有一个:他们是被人包装出来的“职业背债人”。

这个骗局的核心逻辑,就是利用银行风控系统的“近视眼”。

犯罪团伙的头目吴某,以前就在银行干过信贷,对那套审核流程门儿清。

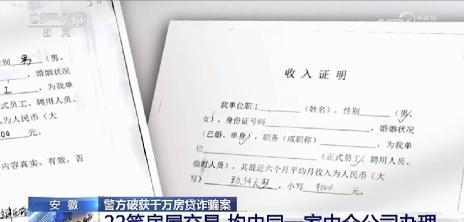

他知道银行在审核房贷时有个死穴:只要月收入不超过一万元,就不需要提供真实的工资流水,只看单位开的收入证明就行。

吴某精准地卡住了这个漏洞,给所有背债人开的收入证明,一律定在8000到10000元之间。

这个数额既能满足放贷要求,又完美避开了流水核查的红线。

为了把这出戏演真,他还伪造了全套的劳动合同和社保记录,把一群外地来的无业游民,包装成了月入过万的稳定职工。

房子也是经过精心挑选的。

团伙专门收购那些地段偏僻、流动性差的安置房。

这类房子市场价可能只有80万,但在吴某的操作下,通过勾结评估公司,把评估价硬生生抬到了120万甚至更高。

银行按照评估价的七成放贷,一下就放出了84万甚至更多。

扣掉给原房主的80万,剩下的几万甚至十几万差额,就成了这个团伙的“利润”。

首付款是中介出的,利息也是中介付的,背债人前期只需要按月还几百块钱做个样子。

等银行把全款放下来,这伙人卷着钱跑路,留下背债人面对烂尾的债务和一屁股官司。

这事儿最讽刺的地方在于,银行的风控模型在面对这种“降维打击”时显得无比迟钝。

它只认纸上的数字,不认活生生的人。

只要表格填得漂亮,哪怕申请人是个连温饱都成问题的流浪汉,系统也能秒批几十万的贷款。

这种“高评高贷”的套路,这两年在全国各地遍地开花。

湖北宜昌去年端掉一个团伙,抓了137个背债人,涉及30多家银行。

浙江台州更夸张,一个空壳公司找了20多个背债人,骗贷9000多万。

人民日报也报道过一个网约车司机,被人包装成高管,一套500万的房子评估到1000万,从银行套出800万,自己到手不到100万,剩下的全进了中介口袋。

这些背债人真的以为自己能白拿钱吗?他们当然知道后果。

中介通常会许诺给他们几万到几十万不等的“好处费”,代价是成为法律意义上的“老赖”。

有些人被眼前的利益冲昏了头脑,觉得自己只是借个身份用用,钱不用还,稳赚不赔。

可现实是,一旦案发,中介卷款跑路,背债人不仅要面对银行的巨额追偿,还可能因为贷款诈骗罪坐牢。

天津有个案子,背债人班某配合贷了310万,结果钱全被中介分了,他一分没捞着,最后还被判了两年多。

这种“杀熟”的戏码,在骗局里屡见不鲜。

芜湖警方介入后,很快锁定了那个叫“尚城”的中介公司。

抓捕现场,民警在吴某的电脑里发现了详细的作案手册,甚至标注了哪家银行审核松、哪个信贷员好说话。

这已经不是简单的违规,而是有组织的金融诈骗。

目前15名嫌疑人已经被抓,但留下的烂摊子还得有人收拾。

那22套被法拍的房子,多半卖不上价,银行的坏账窟窿很难填上。

这件事给所有金融机构敲响了警钟:当风控只停留在纸面上的数字游戏时,再多的抵押物也只是皇帝的新衣。

而对于我们普通人来说,千万别去当那个“背债人”。

那些忽悠你说“贷款不用还”“躺着拿几十万”的人,把你卖了,你可能还在帮他们数钱。

一旦背上“老赖”的标签,你失去的将是乘坐高铁飞机的自由、子女的受教育权,以及下半辈子的信用人生。

这代价,绝不是那几万块钱能换回来的。